Τα σημεία στα οποία πρέπει να επικεντρωθεί ιδιαίτερα η προσοχή είναι, συγκεκριμένα, τα εξής:

1 Aυτόματη προσυμπλήρωση των ποσών των εισπραχθέντων ενοικίων στα έντυπα Ε1 και στα συνοδευτικά έντυπα Ε2 τα οποία θα υποβάλουν φέτος πάνω από 1.000.000 ιδιοκτήτες εκμισθούμενων ακινήτων. Τα στοιχεία για τα συμφωνηθέντα ενοίκια που έχουν ήδη συμπληρωθεί στις δηλώσεις πληροφοριακών στοιχείων μίσθωσης ακινήτων, καθώς και τα στοιχεία για τα εισπραχθέντα και μη εισπραχθέντα ποσά ενοικίων που προκύπτουν από τις δηλώσεις COVID του 2020 θα μεταφερθούν αυτόματα και θα προσυμπληρωθούν σε αντίστοιχους κωδικούς στο έντυπο Ε2, αλλά και στο βασικό έντυπο Ε1. Τα ποσά που δεν εισπράχθηκαν κατά τη διάρκεια του 2020, λόγω των αναγκαστικών μειώσεων κατά 30% τουλάχιστον ή κατά 40%, δεν θα συμπεριληφθούν στα φορολογητέα ποσά και οι ιδιοκτήτες θα απαλλαγούν γι’ αυτά από τη φορολογία εισοδήματος, όπως ήδη προβλέπει η ισχύουσα νομοθεσία.

2 Θέσπιση ειδικών ρυθμίσεων για τα ενοίκια που έμειναν ανείσπρακτα το 2020, λόγω άρνησης ή αδυναμίας των ενοικιαστών να τα καταβάλουν. Οι ρυθμίσεις αυτές προβλέπουν ότι στους ιδιοκτήτες εκμισθούμενων ακινήτων, οι οποίοι δεν εισέπραξαν ενοίκια από τους μισθωτές τους το 2020, η απαλλαγή από το φόρο εισοδήματος για τα ανείσπρακτα αυτά ποσά θα χορηγηθεί με μόνη προϋπόθεση την κοινοποίηση εξωδίκων στους μισθωτές. Σε κάθε περίπτωση, η κοινοποίηση του εξωδίκου πρέπει να γίνει το αργότερο μέχρι τη λήξη της προθεσμίας υποβολής των φετινών δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων, δηλαδή μέχρι τις 27 Αυγούστου 2021. Επιπλέον, κάθε ιδιοκτήτης, για να κατοχυρώσει το αφορολόγητο των ανείσπρακτων ενοικίων του 2020, θα πρέπει μέχρι τις 30-6-2022 να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων. Αν δεν το πράξει, τότε θα πρέπει να υποβάλει τροποποιητική δήλωση για τα εισοδήματα του 2020 άνευ προστίμου προκειμένου να δηλώσει ως φορολογητέα και τα ανείσπρακτα ενοίκια του 2020 και να καταβάλει φόρο επ’ αυτών!

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

3 Τα ενοίκια και τα λοιπά εισοδήματα από ακίνητα φορολογούνται από το πρώτο ευρώ και με συντελεστές από 15% έως 45%, αφού προηγουμένως αφαιρεθεί από αυτά ποσοστό 5% που αναγνωρίζεται ως δαπάνη για επισκευή, συντήρηση, ανακαίνιση και άλλες λειτουργικές ανάγκες των εκμισθούμενων ακινήτων. Ειδικότερα, το 95% του αθροίσματος των ενοικίων που εισπράχθηκαν πραγματικά κατά το προηγούμενο έτος και των τυχόν τεκμαρτών μισθωμάτων που προκύπτουν για το προηγούμενο έτος σε περίπτωση ιδιόχρησης επαγγελματικής στέγης ή δωρεάν παραχώρησης ακινήτων αποτελεί το καθαρό εισόδημα από ακίνητα το οποίο υπάγεται σε φόρο εισοδήματος. Ο φόρος αυτός υπολογίζεται με συντελεστές:

- 15% στις πρώτες 12.000 ευρώ του καθαρού εισοδήματος,

- 35% στις επόμενες 23.000 ευρώ, δηλαδή στο τμήμα του καθαρού εισοδήματος από τις 12.001 έως τις 35.000 ευρώ,

- 45% στο πάνω από τις 35.000 ευρώ τμήμα του καθαρού εισοδήματος.

Για παράδειγμα, φορολογούμενος που απέκτησε το 2020 συνολικό εισόδημα 26.316 ευρώ από ακίνητα θα φορολογηθεί για εισόδημα 25.000 ευρώ (μειωμένο κατά 5%, λόγω αυτόματης έκπτωσης των δαπανών για λειτουργικές ανάγκες των εκιμισθούμενων ακινήτων). Ο φόρος εισοδήματος που θα κληθεί να πληρώσει θα υπολογιστεί ως εξής:

- 12.000 ευρώ x 15% = 1.800 ευρώ

- 13.000 ευρώ x 35% = 4.550 ευρώ

- 1.800 ευρώ + 4.550 ευρώ = 6.350 ευρώ

Συνεπώς, θα πληρώσει φόρο εισοδήματος 6.350 ευρώ.

4 Eκπτωση από τον αναλογούντα φόρο του 10% των δαπανών που πραγματοποίησε το 2020 κάθε ιδιοκτήτης για να εξοφλήσει αμοιβές παροχής υπηρεσιών για ενεργειακή, λειτουργική και αισθητική αναβάθμιση των ακινήτων του. Οι δαπάνες που πραγματοποίησε από την 1η-1-2020 μέχρι και την 31η-12-2020 κάθε κύριος, επικαρπωτής ή ψιλός κύριος κατοικιών και λοιπών κτιρίων, για να εξοφλήσει αμοιβές παροχής υπηρεσιών που σχετίζονται με την ενεργειακή, λειτουργική και αισθητική αναβάθμιση των ακινήτων αυτών, μειώνουν σε ποσοστό 40% του ύψους τους τους φόρους που αναλογούν στα συνολικά φορολογητέα εισοδήματά του, για τα έτη 2020, 2021, 2022 και 2023. Το ποσό της εκπιπτόμενης δαπάνης που αντιστοιχεί στη φορολογική δήλωση καθενός από τα έτη 2021, 2022, 2024 και 2024 ισούται με το 10% της δαπάνης. Το ποσό αυτό θα μειώσει το φόρο που αναλογεί στο εισόδημα του φορολογούμενου ιδιοκτήτη ή ψιλού κυρίου, σε κάθε ένα από τα έτη αυτά.

Για τον υπολογισμό της έκπτωσης λαμβάνονται υπόψη μόνο οι δαπάνες για τις εργασίες και όχι τα έξοδα για τις προμήθειες υλικών. Απαραίτητες προϋποθέσεις για να ισχύσει η έκπτωση είναι οι δαπάνες να αποδεικνύονται με νόμιμα παραστατικά και να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής.

5 Εξαίρεση, υπό προϋποθέσεις, από τα τεκμήρια διαβίωσης. Κατά την εκκαθάριση των φετινών δηλώσεων φορολογίας εισοδήματος, θα απαλλαγούν πλήρως από τα τεκμήρια διαβίωσης όλοι οι ιδιοκτήτες εκμισθούμενων ακινήτων που υποχρεώθηκαν να εισπράξουν ενοίκια μειωμένα κατά 40% έστω και για έναν από τους μήνες Μάρτιο έως Αύγουστο και Νοέμβριο έως Δεκέμβριο 2020, καθώς και όσοι εξαναγκάστηκαν να εισπράξουν ενοίκια μειωμένα τουλάχιστον κατά 30% έστω και σε έναν από τους μήνες Σεπτέμβριο και Οκτώβριο του 2020, εφόσον υπέβαλαν έστω και μία εγκεκριμένη δήλωση COVID.

Η απαλλαγή θα ισχύσει εφόσον οι εν λόγω φορολογούμενοι:

- τουλάχιστον σε ένα από τα δύο προηγούμενα χρόνια, το 2019 και το 2020, δεν φορολογήθηκαν με βάση τα τεκμήρια,

- δεν είχαν κάποια μεταβολή στα περιουσιακά στοιχεία τους που να επηρέασε ανοδικά τα ποσά των τεκμηρίων που τους βαρύνουν,

- πραγματοποίησαν το 2020 δαπάνες για αποπληρωμές δόσεων δανείων και πιστωτικών καρτών, καθώς και δαπάνες απόκτησης περιουσιακών στοιχείων μεγάλης αξίας (έξοδα για αγορές ακινήτων, Ι.Χ. αυτοκινήτων, σκαφών κ.λπ.), οι οποίες αθροιστικά δεν υπερβαίνουν το πραγματικό τους εισόδημα ή το υπερβαίνουν, αλλά η επιπλέον διαφορά δικαιολογείται.

Για κάθε φορολογούμενο που δεν πληροί τις παραπάνω προϋποθέσεις και στη φετινή δήλωση φορολογίας εισοδήματος, που θα υποβάλει για το φορολογικό έτος 2020, τα τεκμήρια διαβίωσης θα προσδιορίσουν το φορολογητέο εισόδημά του σε επίπεδο υψηλότερο του πραγματικού δηλωθέντος, θα λαμβάνεται υπόψη ως τεκμαρτό εισόδημα το μικρότερο ποσό τεκμηρίων διαβίωσης μεταξύ των φορολογικών ετών 2018, 2019 και 2020, εφόσον όμως μεταξύ των φορολογικών ετών 2019 και 2020 δεν σημειώθηκε αύξηση του συνολικού ποσού των τεκμηρίων διαβίωσης.

6 Πλήρης ή μερική απαλλαγή από το πρόστιμο του 22% που επιβάλλεται σε περίπτωση μη κάλυψης του 30% του εισοδήματος του 2020 με ηλεκτρονικές πληρωμές δαπανών. Κατά την εκκαθάριση των φετινών δηλώσεων φορολογίας εισοδήματος, οι ιδιοκτήτες εκμισθούμενων ακινήτων που έχουν πληγεί οικονομικά από την πανδημία, καθώς επίσης και όσοι είχαν συμπληρωμένο το 60ό έτος της ηλικίας τους στις 31-12-2019, εφόσον δεν έχουν καταφέρει να καλύψουν ποσοστό 30% του ατομικού ετήσιου εισοδήματος του 2020 με δαπάνες εξοφληθείσες μέσω ηλεκτρονικών μεθόδων πληρωμής, δεν θα επιβαρυνθούν με επιπλέον φόρο εισοδήματος 22% επί του ακάλυπτου ποσού.

Για όσους ιδιοκτήτες ακινήτων δεν εμπίπτουν στις παραπάνω πρόσθετες εξαιρέσεις, αλλά κατά τη διάρκεια του 2020 εξόφλησαν με ηλεκτρονικά μέσα πληρωμής δαπάνες που αντιστοιχούν σε ποσοστό μεταξύ 20% και 30% του ατομικού ετήσιου πραγματικού εισοδήματος του 2020, ο επιπλέον φόρος με τον οποίο θα επιβαρυνθούν λόγω μη κάλυψης του 30% θα υπολογιστεί επί του ποσού που παρέμεινε ακάλυπτο με συντελεστή μειωμένο κατά 50%, δηλαδή με 11% αντί με 22%. Π.χ., ένας φορολογούμενος ο οποίος εμπίπτει στην υποχρέωση να έχει εξοφλήσει με ηλεκτρονικά μέσα πληρωμής δαπάνες που αντιστοιχούν στο 30% του ατομικού ετήσιου πραγματικού εισοδήματος του 2020, εάν κατάφερε τελικά να εξοφλήσει με ηλεκτρονικά μέσα πληρωμής δαπάνες που αντιστοιχούν στο 25% του εισοδήματός του, ο επιπλέον φόρος που θα κληθεί να πληρώσει θα υπολογιστεί με 11% (κι όχι με 22%) επί του ακάλυπτου 5% του ετήσιου εισοδήματός του.

Ειδικότερα, εάν ο φορολογούμενος αυτός απέκτησε εισόδημα 20.000 ευρώ και οι δαπάνες που πραγματοποίησε με ηλεκτρονικές πληρωμές ανήλθαν σε 5.000 ευρώ (στο 25% του εισοδήματος) αντί σε 6.000 ευρώ (στο 30% του εισοδήματος) που θα έπρεπε κανονικά, θα κληθεί να πληρώσει επιπλέον φόρο που θα υπολογιστεί με συντελεστή όχι 22%, αλλά 11% επί της διαφοράς των 1.000 ευρώ που έμεινε ακάλυπτη. Θα κληθεί να πληρώσει δηλαδή επιπλέον φόρο 110 ευρώ, αντί 220 ευρώ.

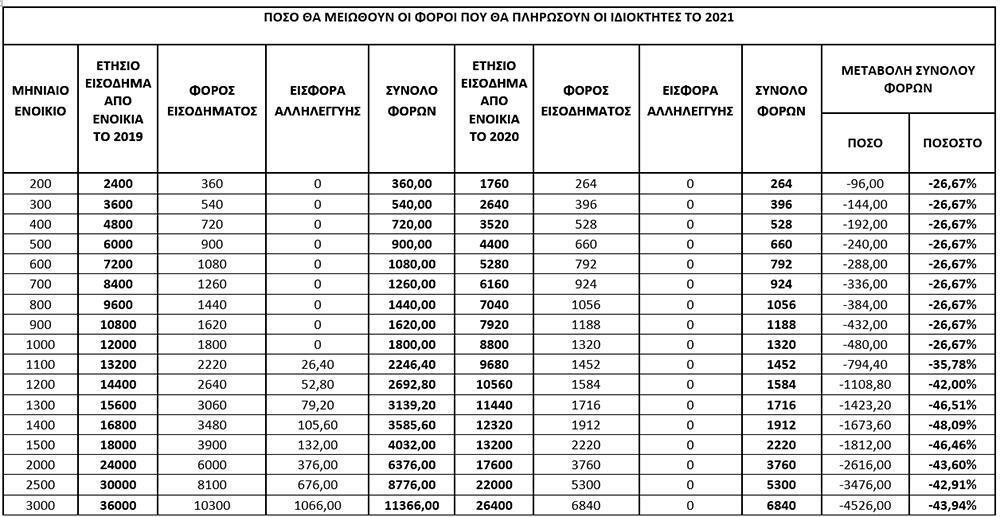

7 Μη εφαρμογή της ειδικής εισφοράς αλληλεγγύης. Τα εισοδήματα από εκμισθώσεις ακινήτων (καθώς επίσης κι από όλες τις άλλες πηγές, πλην των μισθών και των συντάξεων), απαλλάσσονται φέτος από την εισφορά αλληλεγγύης, η οποία μέχρι πέρυσι υπολογιζόταν κλιμακωτά, με συντελεστές 2,2% έως 10%, επί του συνολικού ετήσιου ατομικού φορολογητέου εισοδήματος, εφόσον το εισόδημα αυτό είναι μεγαλύτερο από 12.000 ευρώ.

Δείτε αναλυτικά τον πίνακα

Από την έντυπη έκδοση του Ελεύθερου Τύπου

Ακολούθησε το eleftherostypos.gr στο Google News και μάθε πρώτος όλες τις ειδήσεις

Ειδήσεις σήμερα

- Κορονοϊός: Ανοίγουν σήμερα όλα τα εμβόλια για τους 35 – 39 – Πώς κλείνουμε το ραντεβού, ποιοι ακολουθούν

- Ινδική μετάλλαξη: Σε πόσες χώρες έχει εντοπιστεί μέχρι σήμερα – Τι δείχνει έκθεση του ΠΟΥ

- Τι μέτρα προστασίας πρέπει να λαμβάνετε αν έχετε εμβολιαστεί για τον Covid-19

- Γλυκά Νερά: Η πορεία των ερευνών και το σπάνιο στοιχείο για τα εγκληματολογικά χρονικά

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, ανά πάσα στιγμή στο EleftherosTypos.gr

Ακολουθήστε το EleftherosTypos.gr σε Instagram, Facebook και Twitter