Στη νέα αυτή κλίμακα ο κατώτατος συντελεστής φόρου έχει μειωθεί σημαντικά, από το 22% στο 9%, και ταυτόχρονα η βασική ετήσια έκπτωση φόρου έχει μειωθεί από τα 1.900 ευρώ στα 777 ευρώ, ώστε το βασικό αφορολόγητο όριο να διατηρηθεί στα 8.636 ευρώ. Παράλληλα, έχουν ενσωματωθεί πρόσθετες ετήσιες εκπτώσεις φόρου από 33 έως 220 ευρώ για κάθε εξαρτώμενο τέκνο, που ισοδυναμούν με αφορολόγητα όρια εισοδήματος προσαυξημένα κατά 364 ευρώ για το πρώτο τέκνο και κατά 1.000 ευρώ για κάθε επόμενο τέκνο μισθωτού και συνταξιούχου. Επιπλέον, οι συντελεστές φόρου στα κλιμάκια ετησίου εισοδήματος άνω των 20.000 ευρώ έχουν μειωθεί κατά μία ποσοστιαία μονάδα.

Παρά το γεγονός ότι η νέα κλίμακα ισχύει από την 1η-1-2020, ο υπολογισμός της μηνιαίας παρακράτησης φόρου εισοδήματος επί των μισθών του Δημοσίου και επί των συντάξεων του μηνός Ιανουαρίου θα γίνει με την παλαιά κλίμακα! Ο λόγος είναι ότι το πρόσφατα ψηφισθέν νομοσχέδιο δεν είχε δημοσιευθεί μέχρι χθες στην Εφημερίδα της Κυβερνήσεως και ως εκ τούτου η Ανεξάρτητη Αρχή Δημοσίων Εσόδων δεν είχε τη δυνατότητα να προλάβει να συντάξει, να εκδώσει και να αποστείλει άμεσα την εγκύκλιο για την εφαρμογή της νέας κλίμακας. Εν τω μεταξύ, όμως, στα μηχανογραφικά συστήματα εκκαθάρισης αποδοχών των δημοσίων υπηρεσιών και στο μηχανογραφικό σύστημα εκκαθάρισης συντάξεων της ΗΔΙΚΑ οι διαδικασίες προσδιορισμού των καθαρών ποσών μισθών και συντάξεων που πρέπει να αποδοθούν στους τραπεζικούς λογαριασμούς των δικαιούχων δημοσίων υπαλλήλων και συνταξιούχων για τον μήνα Ιανουάριο του 2020 έχουν ήδη ολοκληρωθεί, καθώς οι πληρωμές των αποδοχών αυτών για τον πρώτο μήνα του νέου έτους έχουν προγραμματιστεί να πραγματοποιηθούν το αργότερο έως τις 20 Δεκεμβρίου. Εκ των πραγμάτων, δηλαδή, ήταν αδύνατο στις αρμόδιες υπηρεσίες εκκαθάρισης αποδοχών να προλάβουν την ενσωμάτωση στα μηχανογραφικά τους συστήματα του νέου τρόπου υπολογισμού της μηνιαίας παρακράτησης φόρου εισοδήματος βάσει της καινούργιας ευνοϊκότερης φορολογικής κλίμακας την οποία καθιερώνει το ψηφισθέν νομοσχέδιο.

Ως εκ τούτου η μηνιαία παρακράτηση φόρου εισοδήματος επί των αποδοχών των δημοσίων υπαλλήλων για το 1ο δεκαπενθήμερο του μηνός Ιανουαρίου 2020 και επί του συνόλου των συντάξεων του Ιανουαρίου 2020 θα υπολογιστεί και πάλι με τη φορολογική κλίμακα η οποία ισχύει μέχρι τις 31-12-2019. Συνεπώς, οι μειώσεις στη μηνιαία παρακράτηση φόρου εισοδήματος που προκαλεί η νέα κλίμακα δεν θα γίνουν αντιληπτές στους δημοσίους υπαλλήλους και τους συνταξιούχους με τα ποσά αποδοχών που θα λάβουν εντός του Δεκεμβρίου για τον μήνα Ιανουάριο, αλλά έναν μήνα αργότερα και αναδρομικά από την 1η-1-2020 με τις αποδοχές του μηνός Φεβρουαρίου 2020.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Με το φορολογικό νομοσχέδιο, που ψηφίστηκε πρόσφατα από τη Βουλή, επέρχονται οι παρακάτω αλλαγές στην κλίμακα φορολογίας εισοδήματος των μισθωτών και των συνταξιούχων:

1) Καθιέρωση εισαγωγικού φορολογικού συντελεστή μειωμένου από 22% στο 9% για τα πρώτα 10.000 ευρώ του ετησίου εισοδήματος.

2) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 20.000,01 έως τα 30.000 ευρώ, από το 29% στο 28%.

3) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 30.000,01 έως τα 40.000 ευρώ, από το 37% στο 36%.

4) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του εισοδήματος πάνω από τα 40.000 ευρώ, από το 45% στο 44%.

5) Μείωση της ετήσιας έκπτωσης φόρου εισοδήματος, ως εξής:

– από 1.900 σε 777 ευρώ για κάθε μισθωτό και συνταξιούχο χωρίς εξαρτώμενα τέκνα,

– από 1.950 σε 810 ευρώ για κάθε μισθωτό και συνταξιούχο με ένα εξαρτώμενο τέκνο,

– από 2.000 σε 900 ευρώ για κάθε μισθωτό και συνταξιούχο με δύο εξαρτώμενα τέκνα,

– από 2.100 σε 1.120 ευρώ για κάθε μισθωτό και συνταξιούχο με τρία εξαρτώμενα τέκνα,

– από 2.100 σε 1.340 ευρώ για κάθε μισθωτό και συνταξιούχο με τέσσερα εξαρτώμενα τέκνα,

– από 2.100 σε 1.560 ευρώ για κάθε μισθωτό και συνταξιούχο με πέντε εξαρτώμενα τέκνα,

– από 2.100 σε 1.780 ευρώ για κάθε μισθωτό και συνταξιούχο με έξι εξαρτώμενα τέκνα,

– από 2.100 σε 2.000 ευρώ για κάθε μισθωτό και συνταξιούχο με επτά εξαρτώμενα τέκνα.

6) Περιορισμός της ισχύουσας κατά περίπτωση έκπτωσης φόρου των 777-1.340 ευρώ κατά 20 ευρώ για κάθε 1.000 ευρώ ετησίου εισοδήματος πάνω από τα 12.000 ευρώ για μισθωτούς και συνταξιούχους χωρίς εξαρτώμενα τέκνα ή με 1 έως 4 εξαρτώμενα τέκνα.

Η νέα αναμορφωμένη φορολογική κλίμακα θα λαμβάνεται υπόψη για τον υπολογισμό των μηνιαίων κρατήσεων φόρου εισοδήματος επί των μισθών και των συντάξεων που θα καταβάλλονται από το 2020. Υπολογίζεται ότι το νέο έτος οι κρατήσεις αυτές θα μειωθούν για περίπου 2.500.000 μισθωτούς και συνταξιούχους με ετήσια εισοδήματα άνω των 8.636 ευρώ.

Οι μειώσεις στις κρατήσεις φόρου θα προκαλέσουν ισόποσες αυξήσεις στα καθαρά ποσά αποδοχών που λαμβάνουν κάθε μήνα οι συγκεκριμένοι μισθωτοί και συνταξιούχοι.

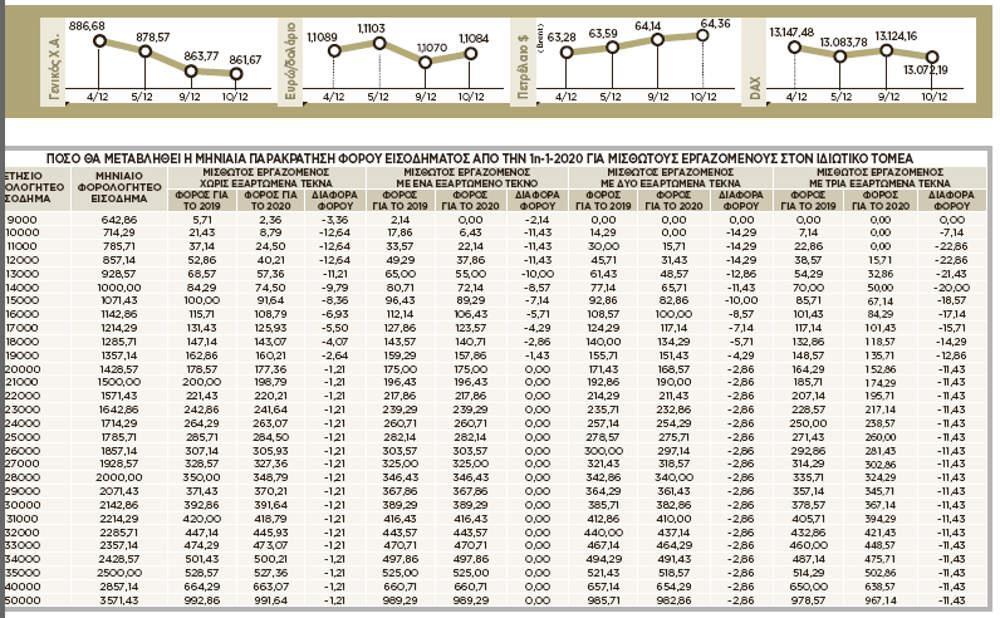

Το πόσο ακριβώς θα μειωθεί από το 2020 η μηνιαία παρακράτηση φόρου εισοδήματος επί των μισθών και των συντάξεων αποτυπώνεται στους αναλυτικούς πίνακες παραδειγμάτων που δημοσιεύουμε τόσο για τον ιδιωτικό όσο και για τον δημόσιο τομέα.