Ποσό ίσο με μία επικουρική μπορούν να εξασφαλίσουν όσοι είναι σήμερα 50 ετών και δεν έχουν λεφτά… κάτω από το στρώμα. Ειδικότερα, όπως προκύπτει από τα τρέχοντα προγράμματα των ασφαλιστικών εταιριών, με την καταβολή κάθε μήνα του ελάχιστου ποσού (από 50 έως 100 ευρώ), ο ασφαλισμένος θα έχει τη δυνατότητα μετά τη λήξη του συμβολαίου, που συνήθως είναι 15ετές, να λαμβάνει έως και 200 ευρώ/μηνιαίως.

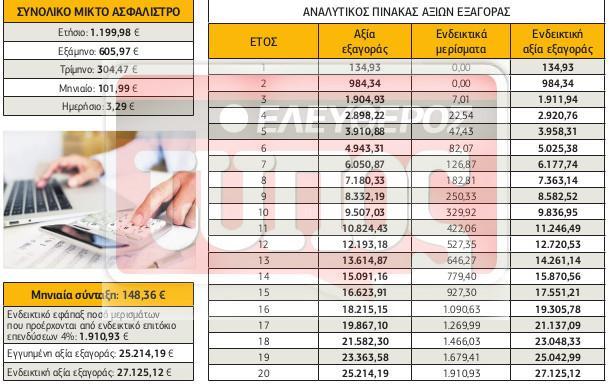

«Οσο αυξάνονται οι καταβολές τόσο αυξάνεται και η μηνιαία σύνταξη, ενώ πολλές εταιρίες υπόσχονται εξασφαλισμένα κεφάλαια για συγκεκριμένο χρονικό διάστημα ακόμη και σε περίπτωση απώλειας ζωής», σημειώνουν στο «Ασφάλιση & Συντάξεις» παράγοντες της ασφαλιστικής αγοράς και προσθέτουν: «Στο εν λόγω ποσό, δε, θα πρέπει να προστεθούν και τα μερίσματα». Ενδεικτικά, για συμβόλαιο 20ετίας, με μηνιαίο μικτό ασφάλιστρο 102 ευρώ, ο ασφαλισμένος θα παίρνει εγγυημένη σύνταξη, ύψους 148 ευρώ το μήνα, για 15 έτη. Το εφάπαξ ποσό μερισμάτων, που προέρχεται από επιτόκιο επενδύσεων 4%, υπολογίζεται σε περισσότερα από 1.910 ευρώ.

Επιπλέον οφέλη για όσους διαθέτουν κεφάλαιο

«Τα τελευταία χρόνια συντελούνται σημαντικές αλλαγές στη λειτουργία του Κοινωνικού Ασφαλιστικού Φορέα και στη χορήγηση της συνταξιοδοτικής παροχής. Οι αλλαγές αυτές εντείνουν ακόμη περισσότερο την ανάγκη ανεύρεσης λύσης για τη διασφάλιση εκείνων των συνθηκών που θα επιτρέψουν τις αξιοπρεπείς συνθήκες διαβίωσης και μετά τη συνταξιοδότηση. Ετσι, σήμερα, περισσότερο από ποτέ, όλο και περισσότεροι Ελληνες αντιλαμβάνονται πως θα πρέπει οι ίδιοι να φροντίσουν για τη σύνταξή τους. Για το λόγο αυτό, στρέφονται στην ιδιωτική ασφάλιση, αναζητώντας το κατάλληλο πρόγραμμα, που θα καλύψει τις μελλοντικές συνταξιοδοτικές τους ανάγκες», τονίζουν στελέχη της Εθνικής Ασφαλιστικής. Σύμφωνα με τους ίδιους, η ομάδα του οικονομικά ενεργού πληθυσμού, που πλήττεται εντονότερα από τα νέα δεδομένα, είναι εκείνη που ήδη μετρά αρκετά χρόνια εργασίας και βρίσκεται πιο κοντά στη συνταξιοδότηση.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Στο πλαίσιο αυτό, η εταιρία λανσάρει το πρόγραμμα Safe Income. «Καταβάλλοντας ένα εφάπαξ ποσό σήμερα μπορεί κανείς, κατά την ηλικία συνταξιοδότησης, που έχει επιλέξει, να εξασφαλίσει είτε ένα εγγυημένο εφάπαξ ποσό είτε ένα προκαθορισμένο εγγυημένο μηνιαίο ποσό σύνταξης, με δυνατότητα επιλογής του χρονικού διαστήματος καταβολής της», εξηγούν τα ίδια στελέχη. Πιο αναλυτικά, τα οφέλη του Safe Income είναι η εγγυημένη παροχή, η ευελιξία που προσφέρει, αλλά και η δυνατότητα εξασφάλισης των αγαπημένων προσώπων. Συγκεκριμένα, η ευελιξία αφορά τόσο στην επιλογή του επιθυμητού ποσού της μηνιαίας σύνταξης, της περιόδου αναμονής έως την καταβολή της σύνταξης (με ελάχιστη διάρκεια ασφάλισης τα 10 έτη) και της ηλικίας έναρξης συνταξιοδότησης (με μέγιστη την ηλικία των 75 ετών), όσο και στην επιλογή της παροχής, με δυνατότητα επιλογής μεταξύ διαφορετικών παροχών, ανάλογα με τις ανάγκες του ασφαλισμένου τη δεδομένη στιγμή:

• Εφάπαξ ποσό.

• Εγγυημένη σύνταξη για διάρκεια 5, 10, 15, 20 ή 25 έτη.

• Σύνταξη άλλης διάρκειας.

• Σύνταξη συγκεκριμένου ποσού μέχρι εξάντλησης κεφαλαίου.

• Ισόβια μηνιαία σύνταξη με ή χωρίς εγγυημένη περίοδο καταβολής.

• Ισόβια μεταβιβαζόμενη σύνταξη κατά 100%.

Επιπλέον, το πρόγραμμα παρέχει ασφαλιστική προστασία σε περίπτωση απώλειας ζωής του ασφαλισμένου πριν από την έναρξη συνταξιοδότησης, με επιστροφή στα αγαπημένα του πρόσωπα του ποσού που έχει καταβάλει.

Ενδεικτικά, για έναν ασφαλισμένο 50 ετών, που επιλέγει σήμερα το πρόγραμμα Safe Income και καταβάλλει το ποσό των 30.000 ευρώ ως εφάπαξ ασφάλιστρο, στην ηλικία των 60 ετών θα πάρει 33.984 ευρώ εφάπαξ εγγυημένο ποσό ή 291,50 ευρώ μηνιαία σύνταξη, εγγυημένη για 10 χρόνια.

Δύο προγράμματα, κομμένα και ραμμένα για 50άρηδες, διαθέτει από την πλευρά της η Eurolife ERB. Το πρώτο είναι το Easy Plan σύνταξη – εφάπαξ ασφαλίστρου και απευθύνεται σε όσους διαθέτουν ένα κεφάλαιο και θέλουν να το αξιοποιήσουν, με σκοπό να εξασφαλίσουν την απαραίτητη συμπληρωματική σύνταξη για το μέλλον. Πιο συγκεκριμένα, το επίμαχο πρόγραμμα εξασφαλίζει:

Σύνταξη

• Καταβολή στον ασφαλισμένο εγγυημένης σύνταξης από την ημερομηνία έναρξης της συνταξιοδότησης για χρονικό διάστημα 15 ετών, εφόσον αυτός είναι στη ζωή κατά το διάστημα αυτό.

• Δυνατότητα επιλογής για περαιτέρω καταβολή στον ασφαλισμένο εφάπαξ ποσού, ίσου με πέντε ετήσιες συντάξεις στη λήξη της 15ετούς περιόδου καταβολής της εγγυημένης σύνταξης και εφόσον αυτός είναι στη ζωή.

• Καταβολή επιπλέον ποσού, εφόσον επιτευχθεί Αποθεματικό Μερισμάτων.

Προστασία οικογένειας

• Σε περίπτωση απώλειας ζωής του ασφαλισμένου κατά τη διάρκεια της 10ετούς περιόδου, που αρχίζει από την ημερομηνία έναρξης συνταξιοδότησης του ασφαλισμένου, καταβάλλεται ποσό σύνταξης έως τη λήξη της 10ετούς περιόδου (εγγυημένη 10ετής περίοδος) στους δικαιούχους που ορίζονται στο ασφαλιστήριο.

• Σε περίπτωση απώλειας ζωής του ασφαλισμένου πριν από την ημερομηνία έναρξης της συνταξιοδότησής του και εφόσον το ασφαλιστήριο είναι σε ισχύ, επιστρέφονται τα καταβληθέντα καθαρά ασφάλιστρα και καταβάλλεται το τυχόν Αποθεματικό Μερισμάτων στους δικαιούχους που ορίζονται στο ασφαλιστήριο.

Ευελιξίες

• Δυνατότητα ολικής εξαγοράς του συμβολαίου μετά τη συμπλήρωση του 1ου ασφαλιστικού έτους και πριν από την ημερομηνία έναρξης καταβολής της εγγυημένης σύνταξης, σύμφωνα με τον Πίνακα Αξιών Εξαγοράς, που συμπεριλαμβάνεται στο ασφαλιστήριο συμβόλαιο, εφόσον προκύψει η ανάγκη.

Το δεύτερο πρόγραμμα της Eurolife ERB είναι το Εξασφαλίζω για το εφάπαξ. Απευθύνεται σε όσους διαθέτουν ένα κεφάλαιο και θέλουν να δώσουν αξία στις οικονομίες τους, δημιουργώντας το επιθυμητό εγγυημένο κεφάλαιο για το μέλλον και εξασφαλίζει:

Κεφάλαιο

• Εγγυημένο κεφάλαιο στη λήξη του συμβολαίου.

• Καταβολή επιπλέον ποσού, εφόσον επιτευχθεί Αποθεματικό Μερισμάτων, το οποίο προσαυξάνει στη λήξη του προγράμματος το ποσό του εγγυημένου κεφαλαίου.

Προστασία οικογένειας

• Σε περίπτωση απώλειας ζωής του ασφαλισμένου πριν από τη λήξη του προγράμματος επιστρέφονται τα καταβληθέντα καθαρά ασφάλιστρα και καταβάλλεται το τυχόν αποθεματικό μερισμάτων στους δικαιούχους που ορίζονται στο ασφαλιστήριο.

Ευελιξίες

• Ευελιξία καταβολών, αφού ο αντισυμβαλλόμενος μπορεί να επιλέξει είτε μόνο μία αρχική καταβολή είτε συνδυασμό αρχικής και πρόσθετων καταβολών.

• Δυνατότητα ολικής εξαγοράς του συμβολαίου μετά την πάροδο του 1ου ασφαλιστικού έτους, σύμφωνα με τον Πίνακα Εξαγορών που συμπεριλαμβάνεται στο ασφαλιστήριο συμβόλαιο.

Τέλος, η Interamerican προτείνει το πρόγραμμα Capital SAVE, ένα ενιαίο συνταξιοδοτικό – αποταμιευτικό (unit linked) προϊόν τακτικών καταβολών σε αμοιβαία κεφάλαια και απλή ασφάλεια ζωής, μειουμένου κεφαλαίου εφάπαξ πληρωμής με αξία εξαγοράς. Εχει ελάχιστη διάρκεια 10 έτη και απευθύνεται σε πολίτες που επιθυμούν να συμπληρώσουν τη σύνταξή τους και να αποταμιεύσουν ένα κεφάλαιο, εξασφαλίζοντας την αποταμίευσή τους από την πρώτη ημέρα. Τα βασικά του πλεονεκτήματα είναι:

• Η προστασία του στόχου αποταμίευσης, μέσω ασφαλιζόμενου κεφαλαίου, σε περίπτωση απώλειας ζωής – ειδικά κατά τα πρώτα χρόνια της αποταμίευσης.

• Οι χαμηλές τακτικές καταβολές, που ξεκινούν από 50 ευρώ μηνιαίως, με δυνατότητα έκτακτων καταβολών από 300 μέχρι 10.000 ευρώ ετησίως για την ενίσχυση της αποταμίευσης.

• Η επιλογή της διάρκειας και της συχνότητας της αποταμίευσης.

• Η πρόσβαση σε οποιαδήποτε χρηματοοικονομική αγορά, με ελάχιστο ποσόν επένδυσης 600 ευρώ.

ΑΓΓΕΛΙΚΗ ΒΕΛΕΣΙΩΤΗ

[email protected]

Από το ένθετο «Ασφάλιση & Συντάξεις» της έντυπης έκδοσης του Ελεύθερου Τύπου

![Συντάξεις: Μποναμάς για 120.000 απόστρατους [πίνακες]](https://eleftherostypos.gr/wp-content/uploads/2021/06/Apostratoi.jpg)

![Σύνταξη - Όρια ηλικίας: Αυτοί μπορούν να αποχωρήσουν από τα 58,5 έτη [πίνακες]](https://eleftherostypos.gr/wp-content/uploads/2016/12/ensima-1000x500.jpg)