Παρ’ όλα αυτά, η σημαντική αύξηση των αντικειμενικών τιμών των ακινήτων από την 1η-1-2022 στις περισσότερες περιοχές της χώρας εγκυμονεί δυσάρεστες εκπλήξεις απρόβλεπτων επιβαρύνσεων για χιλιάδες φορολογουμένους που σχεδιάζουν να μεταβιβάσουν την ακίνητη περιουσία τους στα παιδιά τους. Ο λόγος είναι ότι, λόγω της αύξησης των αντικειμενικών τιμών των ακινήτων, οι φορολογητέες αξίες των ακινήτων που πρόκειται να μεταβιβαστούν με δωρεές-γονικές παροχές είναι πολύ πιθανό να αυξηθούν τόσο πολύ από το νέο έτος, ώστε να υπερβούν τα ισχύοντα αφορολόγητα όρια και να προκύψει υποχρέωση καταβολής φόρου.

Προετοιμασία

Για να είναι εγκαίρως προετοιμασμένοι και να αποφύγουν μια τέτοια δυσάρεστη εξέλιξη, οι φορολογούμενοι θα πρέπει να γνωρίζουν με ποιες διαδικασίες συντάσσονται και υποβάλλονται οι σχετικές δηλώσεις στην εφορία και πώς ακριβώς υπολογίζονται οι φόροι, ώστε να διαπιστώσουν το συντομότερο δυνατό πόσο υψηλότερα θα ανέβουν οι φορολογητέες αξίες των ακινήτων τους από την 1η-1-2022 και αν υπάρχει κίνδυνος υπέρβασης των αφορολόγητων ορίων.

Για την πλήρη ενημέρωση των φορολογουμένων ο «Ε.Τ.» της Κυριακής παρουσιάζει αναλυτικά όλα όσα προβλέπει η ισχύουσα νομοθεσία για τις διαδικασίες υποβολής δηλώσεων και υπολογισμού των φόρων στις δωρεές και τις γονικές παροχές ακινήτων.

Παραθέτουμε, επίσης, αναλυτικές πληροφορίες και για τη φορολογία κληρονομιών, ώστε οι κληρονόμοι που δεν έχουν ακόμη προχωρήσει σε αποδοχή κληρονομιάς και υποβολή των σχετικών δηλώσεων να γνωρίζουν πώς διεκπεραιώνονται οι διαδικασίες υποβολής των δηλώσεων και πώς υπολογίζονται οι επιβαρύνσεις τους στη συγκεκριμένη φορολογία.

Σύμφωνα, λοιπόν, με τα όσα προβλέπει η ισχύουσα νομοθεσία, σε περίπτωση δωρεάς ή γονικής παροχής, υπόχρεοι υποβολής δήλωσης είναι και οι δύο συμβαλλόμενοι (δωρητής – δωρεοδόχος, γονέας – τέκνο).

Αρμόδια ΔΟΥ για την παραλαβή δήλωσης φόρου δωρεάς-γονικής παροχής είναι η ΔΟΥ της κατοικίας του δωρητή.

Η δήλωση φόρου δωρεάς-γονικής παροχής υποβάλλεται πριν από την κατάρτιση του συμβολαίου, το οποίο συντάσσεται με βάση θεωρημένο αντίγραφο της δήλωσης, και, προκειμένου για άτυπες δωρεές, μέσα σε έξι μήνες από την παράδοση του αντικειμένου της δωρεάς στον δωρεοδόχο.

» Προϋπόθεση απαλλαγής της απόκτησης πρώτης κατοικίας από τον φόρο δωρεών-γονικών παροχών

Σε περίπτωση απόκτησης πρώτης κατοικίας με δωρεά-γονική παροχή προβλέπεται απαλλαγή από τον φόρο με τις ίδιες ακριβώς προϋποθέσεις και με τα ίδια αφορολόγητα όρια αξίας, που προβλέπονται για την περίπτωση της αγοράς πρώτης κατοικίας.

» Δικαιολογητικά για την απαλλαγή της πρώτης κατοικίας

Τα δικαιολογητικά που πρέπει να υποβληθούν στην αρμόδια ΔΟΥ για τη χορήγηση της απαλλαγής από τον φόρο σε περίπτωση απόκτησης πρώτης κατοικίας είναι τα ίδια ακριβώς με αυτά που προβλέπονται στην περίπτωση της αγοράς (αναφέρονται αναλυτικά στις προηγούμενες σελίδες).

» Τι ισχύει στη φορολογία κληρονομιών

Υπόχρεος για την υποβολή της δήλωσης φόρου κληρονομιάς είναι ο κληρονόμος ή ο νόμιμος αντιπρόσωπός του. Η δήλωση φόρου κληρονομιάς πρέπει να υποβληθεί μέσα σε έξι μήνες, αν ο κληρονομούμενος πέθανε στην Ελλάδα, ή μέσα σε έναν χρόνο, αν ο κληρονομούμενος απεβίωσε στην αλλοδαπή ή οι κληρονόμοι ή οι κληροδόχοι διέμεναν κατά τον χρόνο θανάτου στην αλλοδαπή. Η προθεσμία αρχίζει από τον θάνατο του κληρονομουμένου ή τη δημοσίευση της διαθήκης ή τη δημοσίευση της τελεσίδικης απόφασης που κηρύσσει την αφάνεια ή τον θάνατο του υποχρέου σε δήλωση, αν αυτός δεν υπέβαλε δήλωση, ή τον διορισμό των κηδεμόνων σχολαζουσών κληρονομιών, των εκτελεστών διαθήκης, των συνδίκων πτώχευσης ή την αναγνώρισή τους, σε περίπτωση κληρονόμων σχολαζουσών κληρονομιών. Η παραπάνω εξάμηνη ή ετήσια προθεσμία μπορεί να παραταθεί για τρεις (3) κατ’ ανώτατο όριο μήνες, με απόφαση του προϊσταμένου της αρμόδιας ΔΟΥ, αν συντρέχουν αποχρώντες λόγοι.

Τα δικαιολογητικά που απαιτούνται κατά την υποβολή της δήλωσης φόρου κληρονομιάς είναι τα ακόλουθα:

α) Ληξιαρχική πράξη θανάτου.

β) Αντίγραφο διαθήκης.

γ) Κληρονομητήριο ή πιστοποιητικό της αρμόδιας δημοτικής ή κοινοτικής Αρχής περί του είδους και του βαθμού συγγενείας προς τον κληρονομούμενο.

δ) Πιστοποιητικό του γραμματέα του Ειρηνοδικείου περί μη δημοσιεύσεως νεότερης διαθήκης ή περί μη δημοσιεύσεως διαθήκης στην περίπτωση της εξ αδιαθέτου διαδοχής.

ε) Πιστοποιητικό για την ηλικία του επικαρπωτή, όταν για τον προσδιορισμό της αξίας λαμβάνεται υπόψη η ηλικία αυτού.

στ) Εγγραφο νομιμοποιήσεως, σε περίπτωση πληρεξουσίου.

ζ) Τα έγγραφα που αποδεικνύουν τη μετάθεση του χρόνου γένεσης της φορολογικής υποχρέωσης.

η) Αποδεικτικά χρεών της κληρονομιάς.

Αρμόδια ΔΟΥ για την παραλαβή της δήλωσης φόρου κληρονομιάς είναι η ΔΟΥ της κατοικίας του κληρονομουμένου ή η ΔΟΥ Κατοίκων Εξωτερικού, αν ο κληρονομούμενος ήταν κάτοικος αλλοδαπής.

Αν όμως ο κληρονομούμενος είχε την κατοικία του στην αλλοδαπή, αλλά απεβίωσε στην Ελλάδα, αρμόδια είναι η ΔΟΥ του τόπου θανάτου.

» Τρόπος εξόφλησης φόρων

Οι φόροι δωρεών-γονικών παροχών και κληρονομιών καταβάλλονται σε 12 ίσες διμηνιαίες δόσεις, καθεμία από τις οποίες δεν μπορεί να είναι χαμηλότερη των 500 ευρώ, πλην της τελευταίας. Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 ευρώ, πλην της τελευταίας.

» Χρόνος παραγραφής

Το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς ή δωρεάς, γονικής παροχής παραγράφεται μετά την πάροδο 10 ετών, αν υποβλήθηκε δήλωση, ή 15 ετών, αν δεν υποβλήθηκε δήλωση.

Αφορολόγητα όρια και φορολογικοί συντελεστές

Η απόκτηση ακινήτων ή εμπράγματων ή ενοχικών δικαιωμάτων επί ακινήτων, λόγω θανάτου ή λόγω δωρεάς-γονικής παροχής, υπόκειται σε φόρο, ο οποίος υπολογίζεται με βάση τις πιο κάτω φορολογικές κλίμακες:

» ΚΑΤΗΓΟΡΙΑ Α’: Στην κατηγορία αυτή υπάγονται: α) ο σύζυγος του δωρητή ή του κληρονομουμένου, β) το πρόσωπο το οποίο είχε συνάψει σύμφωνο συμβίωσης με τον δωρητή ή τον κληρονομούμενο, εφόσον η συμβίωση είχε διάρκεια τουλάχιστον δύο ετών, γ) οι κατιόντες πρώτου βαθμού συγγενείς του δωρητή ή του κληρονομουμένου (τέκνα από νόμιμο γάμο, τέκνα χωρίς γάμο έναντι της μητέρας, αναγνωρισθέντα εκούσια ή δικαστικά έναντι του πατέρα, νομιμοποιηθέντα με επιγενόμενο γάμο ή δικαστικά έναντι και των δύο γονέων), δ) οι κατιόντες εξ αίματος δεύτερου βαθμού (εγγόνια του δωρητή του ή του κληρονομουμένου) και ε) οι ανιόντες εξ αίματος πρώτου βαθμού (γονείς του δωρητή ή του κληρονομουμένου).

| Κλιμάκια (σε ευρώ) | Συντελεστής κλιμακίου | Φόρος κλιμακίου (σε ευρώ) | Φορολογητέα περιουσία (σε ευρώ) | Φόρος που αναλογεί (σε ευρώ) |

| 150.000 | — | — | 150.000 | — |

| 150.000 | 1% | 1.500 | 300.000 | 1.500 |

| 300.000 | 5% | 15.000 | 600.000 | 16.500 |

| Υπερβάλλον | 10% |

» ΚΑΤΗΓΟΡΙΑ Β’: Στην κατηγορία αυτή υπάγονται: α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονα), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, γιαγιάδες), γ) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), δ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου, ε) οι πατριοί και οι μητριές, στ) τα τέκνα από προηγούμενο γάμο του συζύγου, ζ) τα τέκνα εξ αγχιστείας (γαμπροί – νύφες) και η) οι ανιόντες εξ αγχιστείας (πεθεροί – πεθερές).

| Κλιμάκια (σε ευρώ) | Συντελεστής κλιμακίου | Φόρος κλιμακίου (σε ευρώ) | Φορολογητέα περιουσία (σε ευρώ) | Φόρος που αναλογεί (σε ευρώ) |

| 30.000 | — | — | 30.000 | — |

| 70.000 | 5% | 3.500 | 100.000 | 3.500 |

| 200.000 | 10% | 20.000 | 300.000 | 23.500 |

| Υπερβάλλον | 20% |

» ΚΑΤΗΓΟΡΙΑ Γ’: Στην κατηγορία αυτή υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής του δωρητή ή του κληρονομουμένου ή εξωτικός (μη συγγενής).

| Κλιμάκια (σε ευρώ) | Συντελεστής κλιμακίου | Φόρος κλιμακίου (σε ευρώ) | Φορολογητέα περιουσία (σε ευρώ) | Φόρος που αναλογεί (σε ευρώ) |

| 6.000 | — | — | 6.000 | — |

| 66.000 | 20% | 13.200 | 72.000 | 13.200 |

| 195.000 | 30% | 58.500 | 267.000 | 71.700 |

| Υπερβάλλον | 40% |

Μετά την 26η-1-2010, όταν κληρονόμος είναι σύζυγος ή ανήλικο τέκνο του κληρονομουμένου, απαλλάσσεται από τον φόρο κληρονομιάς αξία κληρονομιαίας περιουσίας μέχρι 400.000 ευρώ για κάθε κληρονόμο (με αντίστοιχο περιορισμό των κλιμακίων υπολογισμού του φόρου της Α’ κατηγορίας).

ΑΓΟΡΑΠΩΛΗΣΙΕΣ ΑΚΙΝΗΤΩΝ: Βήμα βήμα η διαδικασία υποβολής δικαιολογητικών και δηλώσεων ΦΜΑ

Η δήλωση Φόρου Μεταβίβασης Ακινήτων (ΦΜΑ) και τα φύλλα υπολογισμού της αντικειμενικής – φορολογητέας αξίας τους μαζί με όλα τα προβλεπόμενα κατά περίπτωση δικαιολογητικά πρέπει να υποβληθούν στην αρμόδια ΔΟΥ – είτε ταχυδρομικώς είτε μέσω e-mail, αφού προηγουμένως έχουν σκαναριστεί όλα τα έγγραφα ευκρινώς, είτε με κατάθεσή τους στο πρωτόκολλο της ΔΟΥ. Σε κάθε περίπτωση, η αποστολή ή η προσκόμισή τους πρέπει να γίνει πριν από την υπογραφή του οριστικού συμβολαίου.

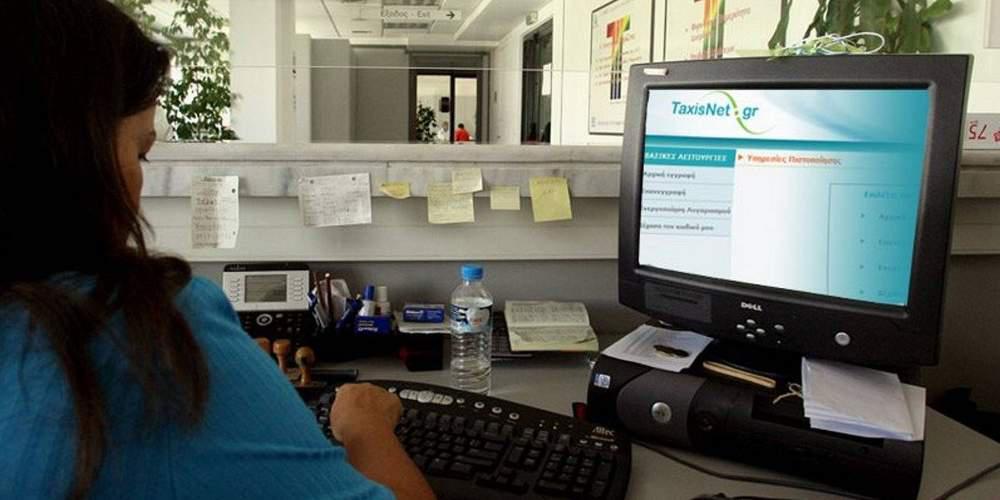

Μέσω ΤΑΧΙSnet

Από τις 29 Ιουνίου 2021, οι δηλώσεις φορολογίας μεταβιβάσεων οι οποίες αφορούν σε ακίνητα ευρισκόμενα σε περιοχές εντός συστήματος αντικειμενικού προσδιορισμού της αξίας (εντός συστήματος αντικειμενικών αξιών) θα υποβάλλονται υποχρεωτικά μέσω του ΤΑΧΙSnet και μέσω εφαρμογής που λειτουργεί στην ηλεκτρονική διεύθυνση myproperty.aade.gov.gr. Μέσω της εφαρμογής αυτής ο κάθε συμβολαιογράφος θα οφείλει πλέον να συμπληρώνει σε ηλεκτρονική φόρμα όχι μόνο τη δήλωση φόρου μεταβίβασης αλλά και τα φύλλα υπολογισμού της αξίας των μεταβιβαζόμενων ακινήτων. Η συμπλήρωση των στοιχείων των μεταβιβαζόμενων ακινήτων και των φύλλων υπολογισμού της φορολογητέας αξίας τους, αφού ολοκληρωθεί από τον συμβολαιογράφο, θα επιτρέπει την προσωρινή αποθήκευση της δήλωσης και την αποστολή της στους λογαριασμούς που έχουν οι αντισυμβαλλόμενοι στο TAXISnet προκειμένου να την επικυρώσουν, μέσω της ίδιας εφαρμογής. Εφόσον η δήλωση επικυρωθεί τόσο από την πλευρά του πωλητή ή των πωλητών όσο και από την πλευρά του αγοραστή, τότε θα υποβάλλεται οριστικά στο σύστημα TAXISnet από το οποίο θα εκκαθαρίζεται αυτόματα.

Εξόφληση

Με την εκκαθάριση της δήλωσης θα εκδίδονται η πράξη προσδιορισμού του φόρου και η Ταυτότητα Οφειλής, οι οποίες θα κοινοποιούνται στον λογαριασμό του αγοραστή στο ΤΑΧΙSnet, προκειμένου αυτός να προχωρήσει στην εξόφληση του βεβαιωθέντος ποσού. Η πληρωμή του φόρου θα πρέπει να γίνεται υποχρεωτικά μέσω πιστωτικής ή χρεωστικής κάρτας ή μέσω e-banking. Από τη στιγμή που ο αγοραστής θα έχει ολοκληρώσει την εξόφληση του φόρου θα αποστέλλει το σχετικό αποδεικτικό έγγραφο ηλεκτρονικά στον συμβολαιογράφο, ο οποίος στη συνέχεια θα προχωρεί στην κατάρτιση του μεταβιβαστικού συμβολαίου. Οταν ολοκληρωθεί και η κατάρτιση του συμβολαίου και πραγματοποιηθεί και η καταβολή του τιμήματος της αγοραπωλησίας, ο συμβολαιογράφος θα πρέπει να εισέρχεται στην εφαρμογή και να καταχωρίζει σε σχετικά πεδία που υπάρχουν στο ηλεκτρονικά συμπληρωμένο και υποβληθέν έντυπο της δήλωσης φόρου μεταβίβασης τα στοιχεία του αποδεικτικού καταβολής του φόρου, τον αριθμό του μεταβιβαστικού συμβολαίου και τον τρόπο εξόφλησης του τιμήματος. Επιπλέον, θα μπορεί να «ανεβάσει» στην εφαρμογή σκαναρισμένα το αποδεικτικό πληρωμής του φόρου, το μεταβιβαστικό συμβόλαιο και όλα τα απαιτούμενα δικαιολογητικά και πιστοποιητικά, προκειμένου να διευκολύνει την αρμόδια ΔΟΥ να προχωρήσει στον έλεγχο της ορθότητας, της νομιμότητας και της ειλικρίνειας της υποβληθείσας δήλωσης.

Σε περίπτωση μεταβίβασης ακινήτου που προορίζεται να χρησιμοποιηθεί από τον αγοραστή ως πρώτη κατοικία, ο ίδιος ή ο συμβολαιογράφος, κατά τη διαδικασία συμπλήρωσης της δήλωσης φόρου μεταβίβασης, θα πρέπει να «κλικάρει» σε ένα επισυναπτόμενο κείμενο υπεύθυνης δήλωσης. Με το κείμενο αυτό ο αγοραστής θα βεβαιώνει ότι πληροί όλες τις προβλεπόμενες από την ισχύουσα νομοθεσία προϋποθέσεις για να λάβει την απαλλαγή από τον φόρο μεταβίβασης και θα δεσμεύεται να αποστείλει ή να προσκομίσει αυτοπροσώπως στην αρμόδια ΔΟΥ, μετά την κατάρτιση του μεταβιβαστικού συμβολαίου, τα δικαιολογητικά που θα του ζητηθούν για να αποδείξει ότι όντως είναι δικαιούχος της απαλλαγής. Ουσιαστικά, η απαλλαγή θα παρέχεται αυτόματα στον αγοραστή με ένα απλό κλικ στο κείμενο της επισυναπτόμενης υπεύθυνης δήλωσης, οπότε από τη φορολογητέα αντικειμενική αξία του μεταβιβαζόμενου ακινήτου, όπως αυτή θα υπολογίζεται στη δήλωση, θα αφαιρείται το ισχύον για την περίπτωση του αγοραστή αφορολόγητο όριο.

Από την έντυπη έκδοση του Ελεύθερου Τύπου

Ακολούθησε το eleftherostypos.gr στο Google News και μάθε πρώτος όλες τις ειδήσεις

Ακολουθήστε το EleftherosTypos.gr σε Instagram, Facebook και Twitter