Τους κινδύνους από τα αρνητικά δημογραφικά στη χώρα μας τους αναλύσαμε την περασμένη Κυριακή. Τι γίνεται τώρα στη βραχυχρόνια περίοδο, δηλαδή εφέτος και του χρόνου; Αναφορικά με τη φετινή χρονιά προβλέπεται ότι θα έχουμε μια καλή άνοδο του ΑΕΠ χάρη κυρίως στη θεαματική αύξηση της τουριστικής κίνησης που φαίνεται να ξεπερνά το προηγούμενο ρεκόρ του 2019. Από το τελευταίο όμως τρίμηνο του 2022 και στις αρχές του 2023 όλα δείχνουν ότι τα… μαύρα σύννεφα, που έχουν ήδη φανεί σε ΗΠΑ και Ευρώπη, θα μας φέρουν δυσάρεστες εξελίξεις στον τομέα της ανάπτυξης, των κερδών και των εισοδημάτων.

Η Αμερική που προπορεύεται σε πολλά και προαναγγέλλει το τι θα επικρατήσει στην Ευρώπη, έχει καταγράψει το Α’ και Β’ τρίμηνο του 2022 μείωση στο ΑΕΠ της. Δηλαδή βρίσκεται σε πορεία ύφεσης. Σε αυτό έχει οδηγήσει η αύξηση των επιτοκίων την οποία τροφοδοτεί ένας πληθωρισμός της τάξης του 9% μέχρι στιγμής. Τα επιτόκια στις ΗΠΑ προβλέπεται να συνεχίσουν να ανεβαίνουν τουλάχιστον μέχρι τις αρχές του 2023. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ακολουθεί με τη συνήθη καθυστέρηση να ανεβάζει τα επιτόκια και έτσι το ακριβότερο κόστος του χρήματος θα αρχίσει να πλήττει τις επενδύσεις και να επιδρά αρνητικά στην ιδιωτική κατανάλωση από το τελευταίο τρίμηνο του έτους. Ολες αυτές οι τάσεις βέβαια περιορίζουν τα περιθώρια ανάπτυξης και στρώνουν το χαλί για ύφεση που από ό,τι φαίνεται ήδη χτυπά την πόρτα της Γερμανίας.

Η μεγαλύτερη οικονομία της Ευρώπης παρέμεινε στάσιμη με ανάπτυξη 0% το δεύτερο τρίμηνο του 2022, όπως ανακοίνωσε προ ημερών η ομοσπονδιακή στατιστική υπηρεσία Destatis. Το ΑΕΠ της Γερμανίας δεν μπόρεσε να ανακάμψει λόγω του αυξανόμενου πληθωρισμού, της πτώσης της κατανάλωσης και των διακοπών στην εφοδιαστική αλυσίδα του εμπορίου. Βέβαια αν το Β΄ τρίμηνο του ΑΕΠ συγκριθεί με την ίδια περίοδο του 2021, η μεταβολή είναι θετική. Ωστόσο η διολίσθηση της οικονομικής δραστηριότητας είναι εμφανής λόγω της συνεχούς συρρίκνωσης του εμπορικού ισοζυγίου και του γεγονότος ότι η ενεργός ζήτησης στηρίζεται σε σημαντικό βαθμό από την κρατική κατανάλωση η οποία δεν μπορεί να διαρκέσει. Ο πληθωρισμός στην ευρωζώνη λοιπόν ανεβαίνει χωρίς να φαίνεται ότι τους επόμενους μήνες θα καμφθεί. Απλά εκφράζεται η ελπίδα ότι κάποια στιγμή θα τελειώσει ο πόλεμος επηρεάζοντας προς τα κάτω της τιμές της ενέργειας. Από την άλλη μεριά όμως είναι επίσης πιθανό η Ρωσία (δηλ. ο Πούτιν) να αποφασίσει να σταματήσει έως και ολοσχερώς την προμήθεια φυσικού αερίου προς την Ευρώπη τώρα που βλέπει ότι αυτό είναι το ισχυρότερο «όπλο» κατά των κυρώσεων που του έχουν επιβάλει οι δυτικές χώρες. Το γεγονός αυτό μαζί με την ισχυροποίηση του δολαρίου τους τελευταίους μήνες σημαίνει… λάδι στη φωτιά του πληθωριστικού κύματος. Κάθε εμπορευματική ύλη, εκτός από τα προϊόντα ενέργειας, αποτιμάται σε δολάρια και επομένως μόνο λόγω της ανατροπής της ισοτιμίας δολαρίου-ευρώ οι πρώτες ύλες ανατιμώνται συνεχώς.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

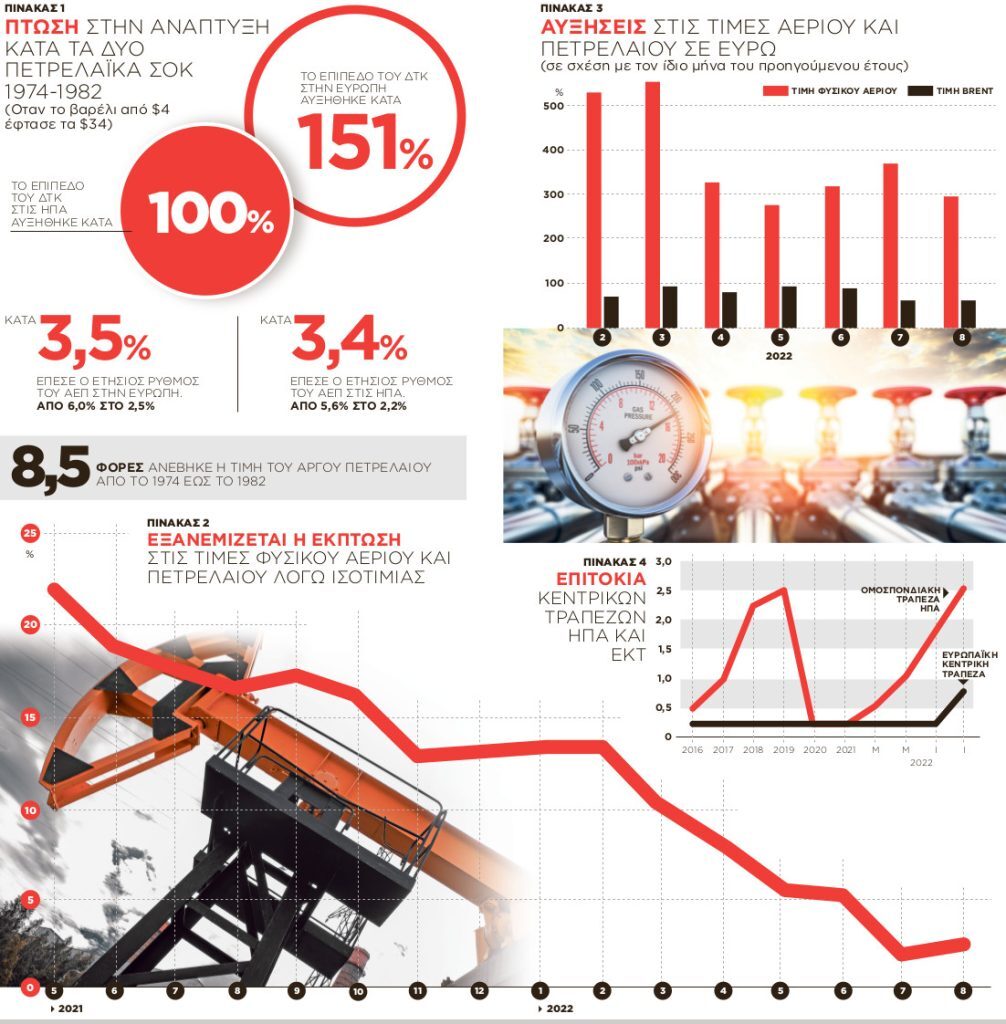

Η περίοδος 1974-1982

Η αλληλουχία των «εκρήξεων» μεταξύ εκτόξευσης των τιμών ενέργειας, πληθωρισμού, αύξησης επιτοκίων και πτώσης της ανάπτυξης δεν είναι καινούργιο φαινόμενο. Το έχουμε ζήσει εντονότατα την περίοδο 1974-1982 όταν η τιμή του αργού πετρελαίου ανέβηκε κατά 8,5 φορές. Οι ανατιμήσεις σε όλα τα ενεργειακά καύσιμα τότε δημιούργησαν κύμα πληθωρισμού που οδήγησε σε διπλασιασμό του επιπέδου των τιμών καταναλωτή στις ΗΠΑ και σε μία και μισή φορά υψηλότερο επίπεδο τιμών στην Ευρώπη. Και στις δύο περιπτώσεις ο πληθωρισμός από μονοψήφιος έγινε διψήφιος προτού πέσει σε μονοψήφιο από το 1983 και μετά. Επακόλουθο του υψηλού πληθωρισμού ήταν και τότε η άνοδος του κόστους του χρήματος σε όλες τις χρηματικές δραστηριότητες, η οποία οδήγησε σε συρρίκνωση της ανόδου του ΑΕΠ, όπου στην Ευρώπη από 6% έπεσε στο 2,5% και στις ΗΠΑ από 5,6% στο 2,2%. Επομένως η μεν Ευρώπη έχανε κάποιες 3,5 ποσοστιαίες μονάδες ανά έτος μέχρι το 1982 και οι ΗΠΑ περί τις 3,4 ποσοστιαίες μονάδες ΑΕΠ κατά το ίδιο χρονικό διάστημα. Μπορεί να συμβεί κάποια παρόμοια απώλεια ανάπτυξης εφέτος και τα επόμενα χρόνια στην Ευρώπη, γεγονός που θα επηρεάσει άμεσα και εμάς;

Δύσκολα μπορεί να απαντηθεί το ενδεχόμενο αυτό με κάποια ακρίβεια. Με τις ασάφειες ως προς τον πόλεμο, τον απρόβλεπτο Πούτιν και τις κυρώσεις να παραμένουν, η Ευρώπη φαίνεται να ετοιμάζεται νωχελικά με ρυθμούς «βλέποντας και κάνοντας». Οι εποχές βέβαια διαφέρουν αλλά η συνταγή της ύφεσης είναι εδώ και η αλληλουχία των «εκρήξεων» παρόμοια. Η διαφορά σήμερα είναι ότι έχουμε να αντιμετωπίσουμε έναν πολύ πιο σκληρό και πολεμοχαρή ενεργειακό παίκτη (τον Πούτιν) σε σχέση με τους Αραβες το 1974-82. Επίσης διαφορετικό είναι το πεδίο των «μαχών», εφόσον σήμερα προστίθενται οι κυρώσεις που έχουν μεγάλο κόστος για την Ευρώπη. Από την αρχή του 2022 ο πόλεμος διεξάγεται στην Ευρώπη και εξαπλώνεται διεθνώς καθώς οι τιμές ενέργειας δημιουργούν ανακατατάξεις σε όλες τις χώρες. Στα προηγούμενα ενεργειακά σοκ ο «πόλεμος» ήταν καθαρά διεθνής εφόσον οι τιμές των καυσίμων διαχέονταν σε κάθε χώρα και κάθε χρήση. Τότε η Ευρώπη ήταν ένα μέρος του συνόλου που δεχόταν το σοκ. Οχι στη σημερινή πρώτη γραμμή πυρός, όπου καταγράφει όλο και μεγαλύτερο κόστος. Τώρα καταλαβαίνουμε τι θα πει εξάρτηση από ένα καύσιμο όπως το αέριο που κυριαρχεί στην παραγωγή της ηλεκτρικής ενέργειας σχεδόν σε όλες τις χώρες της Ευρώπης. Τώρα καταλαβαίνουμε το λάθος ενεργειακό μίγμα στην Ευρώπη στο οποίο μας οδήγησε η ηγεμονία της Γερμανίας όπου το κόστος για τους Ευρωπαίους του Νότου ευγενικά αναφέρεται ως «παράπλευρη απώλεια».

Εξασθενεί το ευρώ

Εις βάρος της Ευρώπης δυστυχώς ενεργεί επίσης τους τελευταίους μήνες και η ισοτιμία ευρώ/δολαρίου. Από τον Μάιο του 2021 και προτού αρχίσει ο πόλεμος στην Ουκρανία το δολάριο είχε αρχίσει να δυναμώνει σε σχέση με το ευρώ. Η κατάσταση χειροτέρευσε μετά τον Φεβρουάριο του 2022, με αποτέλεσμα να χάσουμε ένα πλεονέκτημα έκπτωσης στην τιμή του αερίου και του πετρελαίου της τάξης του 20% (πίνακας 2). Ετσι τα άλματα στις τιμές του φυσικού αερίου, όπως καταγράφονται στη χρηματιστηριακή πλατφόρμα του Ρότερνταμ, ανέβαιναν με ετήσιο ρυθμό πάνω από 500% τους δύο πρώτους μήνες (Φεβρουάριο και Μάρτιο), ενώ ο ρυθμός ανόδου «μετριάστηκε» στο 300% κάθε μήνα μέχρι πρόσφατα. Παράλληλα και οι τιμές των άλλων μορφών ενέργειας κατέγραψαν αυξήσεις, με το πετρέλαιο να ανεβαίνει μεν, αλλά πολύ πιο συγκρατημένα. Λιγότερο από το 100% ήταν ο ρυθμός ανόδου τους τελευταίους μήνες, με 60% αύξηση να καταγράφουν οι τιμές τις πρώτες ημέρες του Αυγούστου.

Η ύφεση θα μας σώσει

Οι τιμές καυσίμων έφεραν τον πληθωρισμό και αυτός έχει αναγκάσει τις Κεντρικές Τράπεζες όλων των κρατών να ανεβάζουν τα επιτόκια σε μια προσπάθεια να χαλιναγωγηθούν οι τιμές καταναλωτή και να «αποθερμανθούν» οι οικονομίες. Το φάρμακο είναι σαφώς πικρό γιατί εκτός του γεγονότος ότι ο πληθωρισμός ροκανίζει τα εισοδήματα, τα ανερχόμενα επιτόκια επιβαρύνουν παράλληλα τη διεθνή οικονομία η οποία παίρνει τον δρόμο προς την ύφεση. Η αύξηση του κόστους του χρήματος στην Ευρώπη δεν έχει ακόμα φανεί, αλλά μέχρι το τέλος του έτους οι σταδιακές αυξήσεις των επιτοκίων της ΕΚΤ θα αναγκάσουν τις εμπορικές τράπεζες να περάσουν την αύξηση και στους πελάτες τους, με κύριο θύμα τους δανειζόμενους και τους καταναλωτές με μεγάλο υπόλοιπο στην πιστωτική κάρτα. Το άλμα στα επιτόκια έχει ήδη γίνει στην Αμερική όπου το πρώτο εξάμηνο του 2022 η οικονομία καταγράφει πτώση σε σχέση με το Α’ εξάμηνο του 2021.

Οσον αφορά τώρα στο πόσο θα πληρώσουμε τις τιμές ενέργειας και πόσο θα κρυώσουμε αν δεν αντέχει η τσέπη να ανταποκριθούμε στην ακρίβεια, φαίνεται σουρεαλιστικό να υποστηρίζεται ότι στον βαθμό που βαθαίνει η ύφεση θα υπάρξει πτώση των τιμών ενέργειας. Αυτό δεν θα συμφέρει ασφαλώς τον κάθε παραγωγό και εξαγωγέα ενέργειας, αλλά προς τα εκεί οδηγεί η πτώση των οικονομιών που οδηγεί σε μεγαλύτερη πτώση της ζήτησης για αέριο και πετρέλαιο. Το είδαμε αυτό να γίνεται στο παρελθόν, αλλά και το 2020 σε σημαντικό βαθμό, όπου η πτώση του ΑΕΠ όλων των χωρών έφερε την υποχώρηση των τιμών ενέργειας.

Τελικά πρέπει να επαναλάβουμε ότι η Ελλάδα εφέτος δεν θα έχει πρόβλημα μείωσης της οικονομικής δραστηριότητας όπως ισχύει στις ΗΠΑ και προοιωνίζεται στην Ε.Ε. Τα εισοδήματα βέβαια θα υποφέρουν στον βαθμό που η στήριξη και η επιδότηση της ηλεκτρικής ενέργειας και των καυσίμων κίνησης από την κυβέρνηση δεν μπορέσει να καλύψει τις απώλειες από την ακρίβεια. Από του χρόνου όμως αλλάζει το τοπίο προς το χρειρότερο, αν δεν συμβεί κάτι αναπάντεχα θετικό, όπως να τελειώσει ο πόλεμος και να μετριαστούν οι κυρώσεις. Η πτώση της ευρωπαϊκής οικονομίας αναγκαστικά θα μας παρασύρει, ενώ η αύξηση των επιτοκίων κάνει το έργο του δανεισμού περισσότερο κοστοβόρο για τον ιδιωτικό και ιδιαίτερα τον δημόσιο τομέα, όπου αναζητείται χώρος προκειμένου να ενισχυθεί η στήριξη των εισοδημάτων.

Ειδήσεις σήμερα

Ναυάγιο: «Μπαλάκι» οι ευθύνες για τη χωματερή – Ποιοι καθάρισαν

Ελληνοτουρκικά: Ποιοι πίεσαν τον Ερντογάν να αλλάξει ρότα το γεωτρύπανο

![Υποχρεωτική ασφάλιση αυτοκινήτου έναντι φυσικών καταστροφών: Τα 3 SOS για τους ιδιοκτήτες Τραγωδία: Δύο οι νεκροί στην Μάνδρα από την κακοκαιρία [εικόνες & βίντεο]](https://eleftherostypos.gr/wp-content/uploads/2017/11/mandra-plymmires-nekroi-1000.jpg)

![Επιδότηση ρεύματος για επιχειρήσεις: Βήμα - βήμα η διαδικασία υποβολής αίτησης Τιμολόγια ρεύματος: Προτιμήσατε το πράσινο; Σας περιμένει τιμή... έκπληξη [βίντεο]](https://eleftherostypos.gr/wp-content/uploads/2023/12/xromatista-timologia-reumatos-1-768x513.jpg)