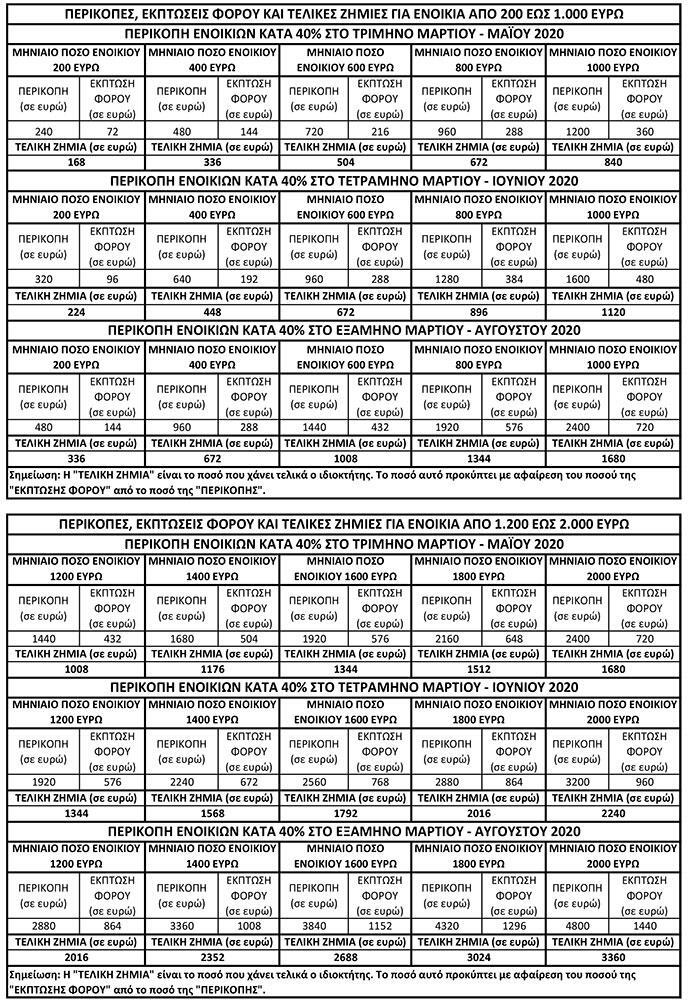

Η υπουργική απόφαση που καθορίζει τη διαδικασία για την διενέργεια των συμψηφισμών αυτών αναμένεται να εκδοθεί σύντομα. Ο «Ε.Τ.» παρουσιάζει σήμερα αναλυτικούς πίνακες παραδειγμάτων από τους οποίους προκύπτουν τα ποσά των περικοπών των ενοικίων, τα ποσά των εκπτώσεων φόρου και τα ποσά των τελικών εισοδηματικών απωλειών για χιλιάδες ιδιοκτήτες.

Σύμφωνα με τα όσα προβλέπουν οι έκτακτες ρυθμίσεις της κυβέρνησης για τα μέτρα οικονομικής στήριξης νοικοκυριών και επιχειρήσεων πληττομένων από τον κορονοϊό, οι ιδιοκτήτες ακινήτων οι οποίοι υποχρεούνται να αποδεχθούν περικοπές 40% στα εισπραττόμενα ενοίκια δικαιούνται έκπτωση, από φορολογικές οφειλές με καταληκτική ημερομηνία πληρωμής από 31-7-2020 και μετά (δηλαδή από φόρο εισοδήματος ή και ΕΝΦΙΑ του τρέχοντος έτους), ποσοστού 20% υπολογιζόμενου επί του τμήματος των μισθωμάτων το οποίο εισπράττουν τελικά, μετά την αναγκαστική μείωση κατά 40%. Δηλαδή δικαιούνται έκπτωση φόρου ίση με ποσοστό 20% επί του 60% των μισθωμάτων.

[fwduvp preset_id=”test” playlist_id=”Test”]

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Η έκπτωση αυτή αντιστοιχεί ως ποσό στο 30% του απολεσθέντος 40%. Π.χ. σε μηνιαίο μίσθωμα 100 ευρώ, το οποίο «κουρεύεται» κατά 40 ευρώ, η έκπτωση υπολογίζεται σε 20% επί των εισπραττόμενων 60 ευρώ και διαμορφώνεται σε 12 ευρώ, ποσό το οποίο ισοδυναμεί με 30% των υπολοίπων 40 ευρώ που είναι η εισοδηματική απώλεια.

Ουσιαστικά, δηλαδή, κάθε ιδιοκτήτης θα πάρει πίσω με τη μορφή έκπτωσης από τον φετινό φόρο εισοδήματος ή και τον φετινό ΕΝΦΙΑ ποσοστό ίσο με το 30% της συνολικής φετινής εισοδηματικής του απώλειας η οποία προκαλείται από την αναγκαστική μείωση των εισπρακτέων ενοικίων κατά 40%.

Για τον ακριβή υπολογισμό του ποσού της έκπτωσης φόρου που δικαιούται κάθε ιδιοκτήτης ο οποίος αναγκάστηκε να αποδεχθεί μείωση κατά 40% στα εισπραχθέντα ενοίκια μηνών του 2020, δημιουργήθηκε στο σύστημα ΤΑΧΙSnet ειδική εφαρμογή, στην οποία κάθε δικαιούχος ιδιοκτήτης υποβάλλει ηλεκτρονικά, για κάθε μήνα είσπραξης μειωμένων ενοικίων, έκτακτη δήλωση από την οποία προκύπτει η απώλεια εισοδημάτων από μισθώματα.

Το ποσό της έκπτωσης που δικαιούται κάθε ιδιοκτήτης προσδιορίζεται, στη συνέχεια, με την εφαρμογή συντελεστή 20% επί του μειωμένου κατά 40% ποσού εισπραχθέντων ενοικίων. Στην ουσία, όπως ήδη αναφέραμε, το ποσό της έκπτωσης ισοδυναμεί με το 30% της εισοδηματικής απώλειας λόγω περικοπής των εισπραχθέντων ενοικίων κατά 40%. Ετσι, αν το συνολικό ποσό της αποδειχθείσας εισοδηματικής απώλειας είναι π.χ. 1.800 ευρώ, τότε το ποσό της έκπτωσης φόρου προσδιορίζεται στα 540 ευρώ.

Σημειώνεται ότι, σύμφωνα με τα όσα προβλέπει η ισχύουσα νομοθεσία για τα μέτρα οικονομικής στήριξης νοικοκυριών και επιχειρήσεων πληττομένων από τον κορονοϊό, οι αναγκαστικές μειώσεις των ενοικίων κατά 40% δεν περιορίστηκαν μόνο στους μήνες Μάρτιο, Απρίλιο και Μάιο, αλλά συνεχίζονται και κατά τη διάρκεια του καλοκαιριού, για χιλιάδες περιπτώσεις επαγγελματικών μισθώσεων, μισθώσεων κύριας κατοικίας και φοιτητικής στέγης.

Ειδικότερα:

– Η παροχή του δικαιώματος πληρωμής ενοικίου μειωμένου κατά 40% συνεχίστηκε και τον μήνα Ιούνιο, για όσες επιχειρήσεις παρέμειναν κι αυτό το μήνα κλειστές, καθώς και για επιχειρήσεις που ανήκουν στους κλάδους του τουρισμού, της εστίασης, των μεταφορών, του πολιτισμού και του αθλητισμού.

– Το ίδιο δικαίωμα παρασχέθηκε και σε όσες επιχειρήσεις άνοιξαν τον Μάιο, συμπεριλαμβανομένου του λιανικού εμπορίου.

– Στις επιχειρήσεις που ανήκουν στους κλάδους του τουρισμού, των μεταφορών, του πολιτισμού και του αθλητισμού δόθηκε επιπρόσθετα το δικαίωμα πληρωμής ενοικίου μειωμένου κατά 40% και στους μήνες Ιούλιο και Αύγουστο.

– Δικαίωμα πληρωμής μειωμένου κατά 40% ενοικίου για την πρώτη τους κατοικία και τη φοιτητική κατοικία των εξαρτώμενων μελών τους, διατηρούν και όλοι οι εργαζόμενοι των οποίων οι συμβάσεις εργασίας τελούν σε καθεστώς προσωρινής αναστολής.

Οσον αφορά στους ιδιοκτήτες εκμισθούμενων ακινήτων που αναγκάζονται να αποδεχθούν την είσπραξη ενοικίων μειωμένων κατά 40%, η ισχύουσα νομοθεσία προβλέπει επιπλέον ότι:

1) Το 40% των ενοικίων που δεν εισπράττουν φέτος οι ιδιοκτήτες θεωρείται ότι απαλλάσσεται αυτόματα από τον φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης. Στο απαλλασσόμενο ποσό συμπεριλαμβάνεται κι αυτό που θα πάρουν πίσω με τη μορφή έκπτωσης φόρου. Η απαλλαγή αυτή θα εφαρμοστεί το 2021 κατά την υποβολή των δηλώσεων για τα εισοδήματα του 2020.

2) Παρατάθηκαν οι προθεσμίες για την καταβολή βεβαιωμένων οφειλών και δόσεων ρυθμίσεων τμηματικής καταβολής στη Φορολογική Διοίκηση και ανεστάλη η είσπραξη ληξιπρόθεσμων οφειλών για όσους ιδιοκτήτες εκμισθώνουν τα ακίνητά τους σε πρόσωπα που απαλλάσσονται από την υποχρέωση καταβολής του 40% των ενοικίων. Ειδικότερα, για όσους ιδιοκτήτες έλαβαν κατά νόμο μειωμένο κατά 40% ενοίκιο κατά τους μήνες Μάρτιο και Απρίλιο και οι καταληκτικές ημερομηνίες καταβολής των οφειλών τους και των δόσεων ρυθμίσεων ήταν εντός των μηνών αυτών, οι προθεσμίες παρατάθηκαν μέχρι 31-8-2020 και αντίστοιχα ανεστάλη μέχρι 31-8-2020 η είσπραξη των ληξιπρόθεσμων οφειλών τους. Για τα πρόσωπα που υπέστησαν μειώσεις μισθωμάτων κατά τον Μάιο, η παράταση για τις οφειλές με καταληκτική ημερομηνία πληρωμής εντός του Μαΐου και η αναστολή της πληρωμής των ληξιπρόθεσμων οφειλών ισχύουν μέχρι 30-9-2020.

Επιπλέον, για όσους υπέστησαν μειώσεις μισθωμάτων τον Ιούνιο, ως καταληκτική ημερομηνία πληρωμής για τις οφειλές που είναι κανονικά καταβλητέες εντός του μήνα αυτού ορίστηκε η 30ή-10-2020. Αντιστοίχως, για όσους ιδιοκτήτες υποχρεώθηκαν να εισπράξουν ενοίκια μειωμένα κατά 40% τους μήνες Ιούλιο και Αύγουστο οι προθεσμίες καταβολής φορολογικών οφειλών που έληγαν κανονικά τους μήνες αυτούς παρατάθηκαν κατά 4 μήνες και λήγουν πλέον στις 30-11-2020 για τις οφειλές του Ιουλίου και στις 31-12-2020 για τις οφειλές του Αυγούστου 2020.

Για τα τετράμηνα διαστήματα των παρατάσεων και των αναστολών δεν υπολογίζονται τόκοι και προσαυξήσεις εκπρόθεσμης καταβολής.

3) Το 25% των βεβαιωμένων και καταβλητέων εντός των μηνών Μαΐου και Ιουνίου οφειλών των ιδιοκτητών προς τη Φορολογική Διοίκηση, οι οποίες εξοφλήθηκαν στο χρονικό διάστημα από 11-3-2020 έως το τέλος Ιουνίου συμψηφίζεται με άλλες βεβαιωμένες οφειλές ή δόσεις ρυθμίσεων των ιδιοκτητών αυτών προς τη Φορολογική Διοίκηση, οι οποίες καθίστανται απαιτητές από 31-7-2020 και μετά (π.χ. με οφειλές φόρου εισοδήματος, με μηνιαίες δόσεις ρυθμίσεων οφειλών, με μελλοντικές οφειλές ΕΝΦΙΑ κ.λπ.). Για τους ιδιοκτήτες που έχουν συμβάσεις μίσθωσης κύριας κατοικίας, στις οποίες μισθωτής είναι εργαζόμενος σε επιχείρηση του οποίου έχει ανασταλεί προσωρινά η σύμβαση εργασίας λόγω των μέτρων αποφυγής της διασποράς του κορονοϊού, το εν λόγω ευεργέτημα παρέχεται και για εμπροθέσμως ήδη καταβληθείσες οφειλές εντός των μηνών Μαρτίου και Απριλίου 2020.

Επίσης, όσον αφορά στους ιδιοκτήτες με συμβάσεις μίσθωσης ακινήτων για την κάλυψη στεγαστικών αναγκών τέκνων που είναι εξαρτώμενα μέλη οικογενειών εργαζομένων με ανεσταλμένες συμβάσεις εργασίες και φοιτούν σε ιδρύματα τριτοβάθμιας εκπαίδευσης εκτός του τόπου μόνιμης κατοικίας τους, το εν λόγω ευεργέτημα παρέχεται και για τις εμπροθέσμως καταβληθείσες οφειλές εντός του μηνός του Απριλίου του 2020.

Στις περιπτώσεις ρυθμίσεων τμηματικής καταβολής, το ποσοστό 25% υπολογίζεται επί του ποσού της δόσης, ενώ εξαιρούνται οι δόσεις ρυθμίσεων τμηματικής καταβολής βάσει δικαστικής απόφασης ή προσωρινής διαταγής. Τέλος, δεν προβλέπεται δυνατότητα συμψηφισμού για οφειλές από ΦΠΑ και παρακρατούμενους φόρους που δεν τελούν σε καθεστώς ρύθμισης τμηματικής καταβολής.

Δείτε αναλυτικά τους πίνακες που δημοσιεύει ο Ελεύθερος Τύπος:

Από την έντυπη έκδοση

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, ανά πάσα στιγμή στο EleftherosTypos.gr