Ολοι όσοι έχουν απλήρωτο δάνειο που το πήραν από κεφάλαια του πρώην ΟΕΚ έχουν διορία 8 μήνες για να κάνουν αίτηση. Η προθεσμία ξεκινά από τη δημοσίευση της απόφασης και κυρίως από την ημερομηνία που θα αναρτήσει ο ΟΑΕΔ (ως διάδοχος του ΟΕΚ) τη φόρμα της αίτησης στην ιστοσελίδα του.

Με την εφαρμογή των ρυθμίσεων, οι 49.233 από τους 81.715 δανειολήπτες θα θεωρηθούν ότι έχουν εξοφλήσει το δάνειο που πήραν, καθώς διαγράφονται υπόλοιπα που οφείλουν της τάξης των 670 εκατ. ευρώ!

Οι υπόλοιποι 32.715 δανειολήπτες θα έχουν επίσης διαγραφή δανείου, τόκων υπερημερίας, αλλά και επιμήκυνση αποπληρωμής κατά 10 έτη.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

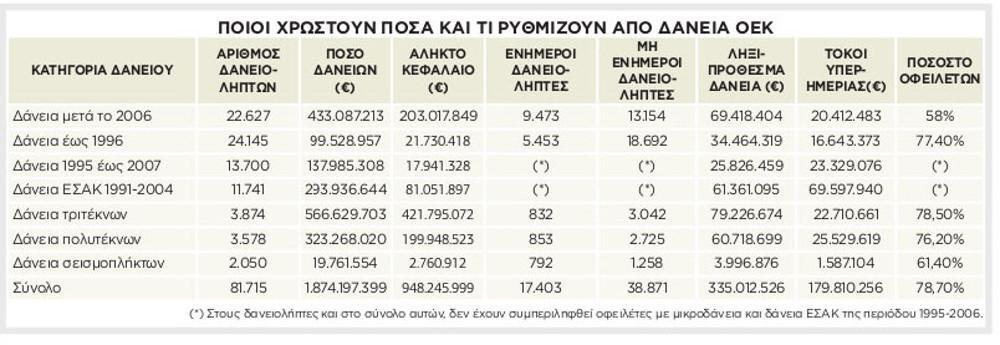

Τα δάνεια αυτά ήταν άτοκα και άρχισαν να δίδονται από το 1971 και μόνον από κεφάλαια του ΟΕΚ. Από τα 1,8 δισ. ευρώ που δόθηκαν στα 46 αυτά χρόνια, έχουν εισπραχθεί μέχρι σήμερα μόνον τα 670 εκατ. ευρώ. Το υπόλοιπο των ανεξόφλητων δανείων είναι 948 εκατ. ευρώ και μαζί με το ληξιπρόθεσμο χρέος (335 εκατ. ευρώ) η συνολική οφειλή φτάνει στο 1,25 δισ. Από τη ρύθμιση που προωθείται, εκτιμάται ότι θα εισπραχθούν περί τα 800 εκατ. ευρώ. Στην ουσία θα αποδοθεί το 76% των δανείων που δόθηκαν και μάλιστα μετά τα κουρέματα και τις διαγραφές που προβλέπει η απόφαση που υπέγραψε η υπουργός Εργασίας, κατόπιν εισήγησης ειδικής ομάδας εργασίας που συγκροτήθηκε για το σκοπό αυτόν.

Την Υπουργική Απόφαση -που υπέγραψε η κ. Αχτσιόγλου, αλλά μέχρι χθες δεν είχε δημοσιευθεί σε ΦΕΚ- εξασφάλισε και αποκαλύπτει σήμερα ο Ελεύθερος Τύπος με όλες της τις λεπτομέρειες για κάθε κατηγορία δανειοληπτών και με πλήρη στοιχεία για το ποιοι και πόσο ωφελούνται.

Η απόφαση προβλέπει 8 κατηγορίες ρυθμίσεων, με διαγραφή οφειλής, διαγραφές τόκων, μείωση αρχικού δανείου, 10ετή παράταση δανείου, ειδικά μέτρα για ανέργους, τρίτεκνους και πολύτεκνους.

Οι 8 ρυθμίσεις για τους 81.715 δανειολήπτες του πρώην ΟΕΚ είναι:

1. Ρύθμιση για χρέος έως 6.000 ευρώ. Αφορά 35.000 δανειολήπτες (το 43,66% του συνόλου), για τους οποίους διαγράφονται 74 εκατ. ευρώ εφόσον το υπόλοιπο της οφειλής τους είναι μικρότερο από 6.000 ευρώ. Στην απόφαση αναφέρεται ότι «οι δανειολήπτες για τους οποίους το συνολικό τους χρέος (άληκτο κεφάλαιο+ληξιπρόθεσμο+τόκοι υπερημερίας) είναι μικρότερο των 6.000 ευρώ, θεωρείται ότι έχουν αποπληρώσει το δάνειό τους». Στην κατηγορία αυτή περιλαμβάνονται και τα λεγόμενα μικρά δάνεια (ν. 1138/71 και ν. 1641/86) κατά το ποσό που έχει χορηγηθεί από τον ΟΕΚ.

2. Διαγραφή τόκων (κεφαλαίου, υπερημερίας και κεφαλαιοποιούμενων τόκων). Για όλους τους δανειολήπτες διαγράφονται οι τόκοι που μπήκαν στο αρχικό κεφάλαιο και οι τόκοι υπερημερίας. Οσοι έχουν πληρώσει αυτές τις επιβαρύνσεις, θα αφαιρεθούν από το αρχικό ποσό του δανείου τους. Το συνολικό ποσό από τις διαγραφές τόκων ανέρχεται στα 179.810.256 ευρώ (179,8 εκατ. ευρώ). Οι τόκοι που έγιναν «ένα με το δάνειο» και κεφαλαιοποιήθηκαν διαγράφονται και αυτοί και το δάνειο επιστρέφει στο αρχικό ποσό.

3. Εκπτώσεις στο αρχικό ποσό του δανείου. Εφαρμόζεται -για όλους τους δανειολήπτες- έκπτωση 15%. Στην πράξη, αν πήραν δάνειο 20.000 ευρώ, είναι σαν να τους χορηγήθηκε 17.000 ευρώ, καθώς οι 3.000 ευρώ είναι έκπτωση δανείου 15% και σβήνονται από την καρτέλα. Η έκπτωση αυτή σημαίνει ότι διαγράφεται από όλους τους δανειολήπτες ποσό 245.000.000 ευρώ (245 εκατ. ευρώ). Επίσης, εφαρμόζεται επιπρόσθετη έκπτωση 10% μετά την παραπάνω αρχική μείωση (15%) σε τρίτεκνους, συνταξιούχους, χήρους δανειολήπτες, μονογονεϊκές οικογένειες, ΑμεΑ, σεισμόπληκτους, πυρόπληκτους. Η επιπλέον διαγραφή κατά 10% σβήνει 49 εκατ. από τα ανεξόφλητα δάνεια. Η επιπρόσθετη μείωση για τους πολύτεκνους ανέρχεται στο 20% (μετά το αρχικό ποσοστό έκπτωσης 15%). Η πρόσθετη έκπτωση 20% διαγράφει 55 εκατ. ευρώ οφειλών από την κατηγορία των πολυτέκνων. Οι παραπάνω εκπτώσεις (15%, 10% και 20%) δεν είναι αθροιστικές, αλλά ο δανειολήπτης επιλέγει μία εξ αυτών. Για τους πολύτεκνους, η μείωση του αρχικού δανείου μετά τις εκπτώσεις είναι της τάξης του 32% και για τους τρίτεκνους 23,5%.

4. Ρύθμιση 60%/40%. Οσοι έχουν πληρώσει το 60% ή και παραπάνω του δανείου, το δάνειο θεωρείται ότι έχει εξοφληθεί και καμία απαίτηση δεν υφίσταται εις βάρος τους. Αφορά 13.500 δανειολήπτες με συνολικό ποσό διαγραφής εναπομείναντος δανείου ύψους 67,4 εκατ. ευρώ. Ειδικά για τρίτεκνους – πολύτεκνους, διαγράφεται χρέος 6,5 εκατ. ευρώ για 1.147 υπόχρεους που έχουν ήδη πληρώσει το 60% του αρχικού δανείου.

5. Επιμήκυνση αποπληρωμής κατά 10 έτη. Αφορά όλους τους δανειολήπτες που μετά τις διαγραφές και τις εκπτώσεις στο αρχικό ποσό, τους απομένει δάνειο προς εξόφληση. Αυτό το ποσό μπορούν να το πάνε πίσω ως και 10 χρόνια, με πολύ μικρότερη δόση.

6. Διευκολύνσεις για ανέργους και όσους δηλώνουν αδυναμία πληρωμής. Οι άνεργοι, που όταν πήραν δάνειο είχαν εργασία, μπορούν με αίτησή τους στον ΟΑΕΔ να ζητήσουν εξαίρεση από την πληρωμή δόσης για 6 μήνες ως και 3 έτη, χωρίς να έχουν καμία επίπτωση ούτε να αυξηθεί το εναπομείναν δάνειο. Το ίδιο ισχύει και για όσους (ανέργους ή μη με χαμηλό εισόδημα) αδυνατούν να πληρώνουν τις δόσεις του δανείου μετά την ευνοϊκή ρύθμιση που θα τους παρασχεθεί (κούρεμα κ.λπ.).

7. Μέτρα γρήγορης αποπληρωμής. Εντάσσονται όλοι οι δανειολήπτες που θέλουν να ξεμπερδεύουν με το δάνειο του ΟΕΚ μια ώρα αρχύτερα. Η διάταξη λέει ότι όσοι οφειλέτες πληρώσουν μέρος της οφειλής τους που να είναι ίσο με τα ήδη καταβληθέντα ποσά δικαιούνται: α) μείωση 40% του εναπομείναντος δανείου, αν δώσουν το 60% σε πέντε χρόνια, β) μείωση 20% του τελικού ποσού αν καταβάλουν το υπόλοιπο 80% σε οκτώ χρόνια.

8. Ρύθμιση ελάχιστης μηνιαίας δόσης ανάλογα με το εισόδημα και το ύψος δανείου. Δανειολήπτες που έχουν ετήσιο οικογενειακό εισόδημα έως 25.000 ευρώ και συνολικό χρέος έως 26.000 ευρώ μπορούν να καταβάλλουν ως δόση μόλις το 10% του εισοδήματος κατ’ έτος. Η δόση δηλαδή δεν θα υπερβαίνει τις 2.500 ευρώ το χρόνο ή τα 208 ευρώ το μήνα. Για οικογενειακό εισόδημα έως 35.000 ευρώ και χρέος πάνω από 26.000 ευρώ, μπορούν να καταβάλλουν πάλι έως το 10% του εισοδήματος κάθε χρόνο. Το μέγιστο ποσό δηλαδή της δόσης σε αυτή την κλίμακα εισοδήματος και δανείου είναι 3.500 ευρώ το χρόνο ή 291,6 ευρώ το μήνα. Οσοι δεν ανήκουν στις παραπάνω δύο κατηγορίες, πληρώνουν χωρίς ελάφρυνση. Για παράδειγμα με εισόδημα 30.000 ευρώ και χρέος 20.000 ευρώ, δεν παρέχεται η διευκόλυνση δόσης ίσης με 10% του εισοδήματος. Ισχύουν όμως οι άλλες 7 επιλογές που θα βγάλουν το τελικό ποσό οφειλής μικρότερο.

Οσοι είχαν κάνει αίτηση και δεν βγήκε το δάνειό τους ή βγήκε ένα μέρος και το υπόλοιπο έμεινε πίσω, μπορούν να ακυρώσουν την αρχική σύμβαση και να υπογράψουν νέα, που να περιέχει και τους όρους της παρούσας απόφασης για ρύθμιση οφειλής. Οσοι δηλαδή περιμένουν δάνειο, θα έχουν και ρύθμιση προτού καν πάρουν όλο το ποσό της αρχικής σύμβασης!

ΚΩΣΤΑΣ ΚΑΤΙΚΟΣ

Από την έντυπη έκδοση του Ελεύθερου Τύπου

[dynamic-sidebar id=”post-area-diabaste”]