Πρόκειται για το μοντέλο που χρησιμοποιήθηκε κατά κόρον στην ιρλανδική κρίση και προβλέπει το «σπάσιμο» του δανείου σε δύο μέρη, ένα βιώσιμο, που θα εξυπηρετείται με καταβαλλόμενες δόσεις, ανάλογα με την εισοδηματική δυνατότητα του οφειλέτη, και ένα «παγωμένο», το οποίο θα τίθεται σε σταδιακό κούρεμα, σε αντιστοιχία με τη συνέπεια καταβολών του πρώτου μέρους.

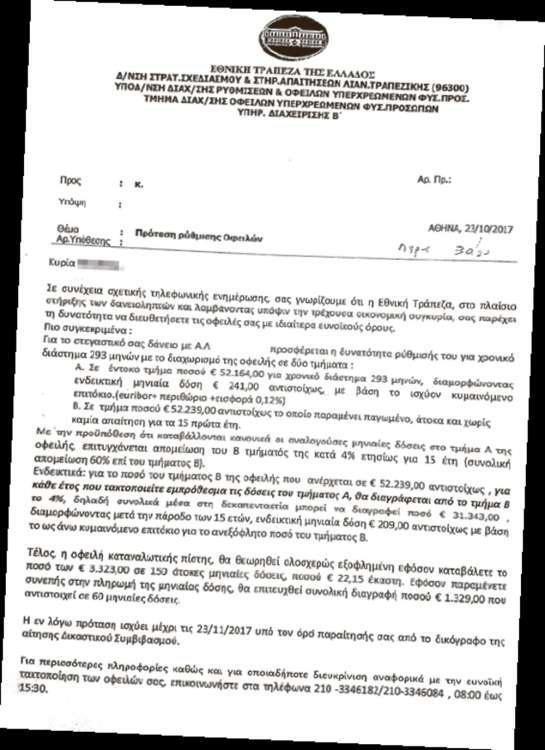

Προς επίρρωση των προηγούμενων, όπως προκύπτει από επιστολή, που απέστειλε σε δανειολήπτη της η Εθνική Τράπεζα και αποκαλύπτει σήμερα ο Ελεύθερος Τύπος της Κυριακής, του δίδεται η δυνατότητα ρύθμισης για χρονικό διάστημα 293 μηνών, με το διαχωρισμό της οφειλής σε δύο τμήματα:

Α) Ενα έντοκο, ποσού 52.164 ευρώ, για σχεδόν 24 χρόνια, με τη μηνιαία δόση να διαμορφώνεται σε 241 ευρώ, με βάση το ισχύον κυμαινόμενο επιτόκιο (euribor + περιθώριο + εισφορά 0,12%) και Β) ένα δεύτερο, ποσού 52.239 ευρώ, το οποίο παραμένει «παγωμένο», άτοκα και χωρίς καμία απαίτηση για τα πρώτα 15 έτη. «Με την προϋπόθεση ότι καταβάλλονται κανονικά οι αναλογούσες μηνιαίες δόσεις στο τμήμα Α της οφειλής, επιτυγχάνεται απομείωση του Β τμήματός της κατά 4% ετησίως για 15 έτη (συνολική απομείωση 60% επί του τμήματος Β)», επισημαίνει η ΕΤΕ και προσθέτει: «Ενδεικτικά, για το ποσό του τμήματος Β της οφειλής, που ανέρχεται σε 52.239 ευρώ αντιστοίχως, για κάθε έτος, που τακτοποιείτε εμπρόθεσμα τις δόσεις του τμήματος Α, θα διαγράφεται από το τμήμα Β το 4%, δηλαδή, συνολικά μέσα στη 15ετία μπορεί να διαγραφεί ποσό 31.343 ευρώ, διαμορφώνοντας μετά την πάροδο του επίμαχου διαστήματος ενδεικτική μηνιαία δόση 209 ευρώ αντιστοίχως, με βάση το ως άνω κυμαινόμενο επιτόκιο για το ανεξόφλητο ποσό του τμήματος Β».

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Οσον αφορά στην οφειλή καταναλωτικής πίστης του ίδιου δανειολήπτη, η ΕΤΕ ενημερώνει πως αυτή θα θεωρηθεί ολοσχερώς εξοφλημένη, εφόσον καταβληθεί το ποσό των 3.323 ευρώ σε 150 άτοκες μηνιαίες δόσεις, ύψους 22,15 ευρώ εκάστη. «Εάν παραμένετε συνεπής στην πληρωμή της μηνιαίας δόσης, θα επιτευχθεί συνολική διαγραφή ποσού 1.329 ευρώ, που αντιστοιχεί σε 60 μηνιαίες δόσεις», καταλήγει η τράπεζα.

«Στην πλειονότητα των περιπτώσεων οι διαγραφές αυτού του τύπου προσφέρονται σε δανειολήπτες, οι οποίοι έχουν ήδη καταθέσει αίτηση υπαγωγής στο Νόμο Κατσέλη και περιμένουν να συζητηθεί το τελικό δικαστήριο», τονίζει στον «Ε.Τ.» της Κυριακής ο δικηγόρος, κ. Δημήτρης Αναστασόπουλος. Αξίζει να σημειωθεί ότι στο επίμαχο έγγραφο η Εθνική Τράπεζα επισημαίνει πως η… ιρλανδική πρόταση ισχύει έως την ερχόμενη Πέμπτη, υπό τον όρο παραίτησης του δανειολήπτη από το δικόγραφο της αίτησης Δικαστικού Συμβιβασμού. «Αυτό που προσφέρουν οι τράπεζες είναι ποσοστό διαγραφής αντίστοιχο με αυτό που θα κέρδιζαν ενδεχομένως οι δανειολήπτες με την προσφυγή τους στο Νόμο ή με τη νέα εμπορική αξία του ακινήτου, όπως αυτή έχει διαμορφωθεί», συνεχίζει ο κ. Αναστασόπουλος.

Οπως, ωστόσο, σπεύδει ο ίδιος να διευκρινίσει, τα συγκεκριμένα προγράμματα εφαρμόζονται σταδιακά και μόνο στις περιπτώσεις που τα χρηματοπιστωτικά ιδρύματα πιστεύουν ότι ο δανειολήπτης βρίσκεται σε πραγματική αδυναμία. «Στις περιπτώσεις που υπάρχει μεγάλη ακίνητη περιουσία, η διαπραγμάτευση με την τράπεζα είναι πιο δύσκολη», τονίζει, προτρέποντας τους οφειλέτες να διαβάζουν προσεκτικά την αλληλογραφία τους, αλλά και να μην αποφεύγουν την επικοινωνία με τις τράπεζες, για να μη χάσουν μία καλή πρόταση για ρύθμιση.

Τουλάχιστον δύο τράπεζες έχουν ήδη ξεκινήσει να εφαρμόζουν σήμερα πιλοτικά την επίμαχη ρύθμιση, με τις προβλέψεις παραγόντων της αγοράς να συγκλίνουν πως προσεχώς το ιρλανδικό μοντέλο θα υιοθετηθεί από το σύνολο του εγχώριου χρηματοπιστωτικού συστήματος. Κι αυτό γιατί, όπως αναφέρουν, το εν λόγω προϊόν, που αποτελεί εξέλιξη του δικού μας «Split Balance», ενδείκνυται για τον περιορισμό του ποσοστού των δανείων, που «ξανακοκκινίζουν» μετά τη ρύθμιση. «Το μεγάλο στοίχημα των τραπεζών δεν είναι τόσο η μείωση των μη εξυπηρετούμενων ανοιγμάτων όσο η διατήρησή τους στο “πράσινο” τερέν», εξηγούν χαρακτηριστικά. Αξίζει να σημειωθεί ότι με βάση πρόσφατη έκθεση της Τραπέζης της Ελλάδος (ΤτΕ) ο τριμηνιαίος δείκτης αθέτησης παραμένει σε επίπεδα άνω του 2% και υψηλότερος από το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate), ενώ κατά το α’ εξάμηνο του έτους σημειώθηκαν σημαντικές εισροές νέων μη εξυπηρετούμενων ανοιγμάτων στο στεγαστικό χαρτοφυλάκιο.

Στο τραπέζι και οι λύσεις οριστικής διευθέτησης

Πέραν του ιρλανδικού μοντέλου, σταδιακά οι τράπεζες θα «ρίξουν» στην αγορά και τις αποκαλούμενες λύσεις οριστικής διευθέτησης. Πρόκειται για την εθελοντική παράδοση του ακινήτου, όπου ο δανειολήπτης μπορεί να παραδώσει τα κλειδιά του ακινήτου του, πετυχαίνοντας διευθέτηση του υπολοίπου της οφειλής ή και διαγραφή της, τη μετατροπή σε ενοικίαση/χρηματοδοτική μίσθωση, μεταβιβάζοντας την κυριότητα του σπιτιού και υπογράφοντας αντίστοιχη σύμβαση, που εξασφαλίζει τη δυνατότητα μίσθωσης του ακινήτου για ορισμένη ελάχιστη χρονική περίοδο και, τέλος, η εθελοντική εκποίηση του ενυπόθηκου σπιτιού.

Στην περίπτωση αυτή ο δανειολήπτης προβαίνει οικειοθελώς σε πώληση του υπέγγυου ακινήτου σε τρίτο με τη σύμφωνη γνώμη του ιδρύματος, ενώ, εάν το τίμημα της πώλησης υπολείπεται του συνόλου της οφειλής, το ίδρυμα προβαίνει σε διαγραφή της εναπομένουσας οφειλής.

«Οι δανειολήπτες δεν υποχρεούνται να αποδεχτούν τις προτάσεις των τραπεζών. Αρκεί μόνο να συναινέσουν στη διερεύνηση εναλλακτικής πρότασης αναδιάρθρωσης», εξηγεί ο κ. Αναστασόπουλος και προσθέτει: «Οταν έρθει η επίμαχη επιστολή του Κώδικα Δεοντολογίας ο δανειολήπτης οφείλει να απαντήσει. Μόνον έτσι θα μπορέσει ενδεχομένως να αμυνθεί στην αναγκαστική εκτέλεση, που θα ξεκινήσει στο μέλλον η τράπεζα, εάν αποτύχει να ρυθμιστεί η οφειλή, ενώ την ίδια στιγμή θα μπορεί να αναδείξει μία τυχόν καταχρηστική συμπεριφορά από πλευράς της ή να στηρίξει την άποψή του για αδιάλλακτη στάση στο να του προσφέρουν ρεαλιστικές ρυθμίσεις».

Οσον αφορά στους δανειολήπτες, οι οποίοι δεν απάντησαν -επειδή δεν ήθελαν, δεν γνώριζαν ή λανθασμένα τους συμβούλεψαν να μην το κάνουν- στο τυποποιημένο έντυπο ενημέρωσης για τα οικονομικά τους στοιχεία, με συνέπεια να χαρακτηριστούν ως μη συνεργάσιμοι, διατηρούν το δικαίωμα να το πράξουν, έστω και εκ των υστέρων. «Επαφίεται, ωστόσο, στη… διάθεση των τραπεζών εάν θα συνεργαστούν μαζί τους για τη ρύθμιση των οφειλών ή εάν θα εκκινήσουν νομικές διαδικασίες», καταλήγει ο κ. Αναστασόπουλος. Σε κάθε περίπτωση, για να βγει κάποιος από τις «μαύρες» λίστες των τραπεζών, οφείλει να… ρίξει γέφυρες, αναζητώντας από κοινού με τα αρμόδια στελέχη των ιδρυμάτων τη ρύθμιση εκείνη που θα τον καταστήσει εκ νέου συνεπή.

Πωλήσεις δανείων και πλειστηριασμοί

Με πωλήσεις δανείων και πλειστηριασμούς σκοπεύουν οι τράπεζες να… συμμορφωθούν στις παραινέσεις, τόσο του διοικητή της ΤτΕ, κ. Γιάννη Στουρνάρα, όσο και του SSM, για επιτάχυνση των προσπαθειών γύρω από την αντιμετώπιση του προβλήματος των «κόκκινων» δανείων. Μέχρι τα τέλη του 2019, άλλωστε, τα εγχώρια χρηματοπιστωτικά ιδρύματα πρέπει να έχουν μειώσει τα μη εξυπηρετούμενα ανοίγματά τους στα 66,7 δισ. ευρώ από 102,9 δισ. ευρώ τον περασμένο Ιούνιο και τα μη εξυπηρετούμενα δάνεια στα 40,2 δισ. ευρώ από 72,80 δισ. ευρώ αντίστοιχα. «Αυτός ο στόχος δεν μπορεί να επιτευχθεί αποκλειστικά και μόνο με διαγραφές ή ρυθμίσεις», σχολιάζουν αρμόδιες πηγές.

Ετσι, μετά τη Eurobank, η οποία ήδη ολοκλήρωσε την πώληση μη εξυπηρετούμενων καταναλωτικών δανείων, ύψους 1,5 δισ. ευρώ, στην Intrum Justitia AB, με το τίµηµα να ανέρχεται σε περίπου 3% σε όρους συνολικού οφειλόµενου κεφαλαίου, σειρά θα λάβουν προσεχώς και οι υπόλοιπες συστημικές. Σύμφωνα με το Reuters, τρεις από τις μεγαλύτερες τράπεζες της Ελλάδας σχεδιάζουν την πώληση «κόκκινων» δανείων, αξίας έως και 5,5 δισ. ευρώ, μέχρι τις αρχές του 2018. «Οι πωλήσεις αφορούν κατά κύριο λόγο σε δάνεια, των οποίων η αξία ήδη έχει απομειωθεί σημαντικά στους ισολογισμούς των τραπεζών και δεν θα επιφέρουν περαιτέρω ζημίες», σχολιάζει το πρακτορείο και προσθέτει: «Η μεγάλη πρόκληση είναι όταν θα πρέπει να αντιμετωπίσουν τον όγκο των εξασφαλισμένων τους δανείων, καθώς έχουν εκφραστεί ανησυχίες, ειδικά από το ΔΝΤ, ότι οι εγγυήσεις, που καλύπτουν πολλά εξασφαλισμένα δάνεια, πιθανόν να αξίζουν λιγότερο από αυτές που αναγράφονται στα βιβλία τους. Εάν αυτό ισχύει, τότε οι τράπεζες πιθανόν να χρειαστεί να αντλήσουν περαιτέρω κεφάλαια».

Οσον αφορά στους πλειστηριασμούς, ημερομηνία- κλειδί παραμένει η 29η Νοεμβρίου, οπότε και – εκτός απροόπτου- θα εκκινήσει η ηλεκτρονική διαδικασία, με τον επικεφαλής της Ελληνικής Ενωσης Τραπεζών (ΕΕΤ), κ. Νίκο Καραμούζη, να βάζει τέλος στις κυβερνητικές διαρροές περί άτυπης συμφωνίας, έτσι ώστε να εξαιρούνται από την e-πλατφόρμα οι πρώτες κατοικίες, τα εξοχικά και κάθε άλλου είδους ακίνητα, με πλαφόν τις 300.000 ευρώ. «Υπάρχει η δική μας επιλογή στο ξεκίνημα αυτής της προσπάθειας να επικεντρωθούμε στις μεγάλες υποθέσεις, διότι αυτή είναι η προτεραιότητα», ανέφερε χαρακτηριστικά, προσθέτοντας ότι μεταγενέστερα οι τράπεζες μπορούν να συνεχίσουν να κάνουν πλειστηριασμούς. Σύμφωνα με νομικές πηγές, η δήλωση αυτή ανοίγει το «παράθυρο» για εκπλειστηριασμό ακινήτων και οικονομικά αδύναμων δανειοληπτών. Πληροφορίες, πάντως, θέλουν η γκάμα των ακινήτων, που θα «ανεβάσουν» στην πλατφόρμα ηλεκτρονικών πλειστηριασμών οι τράπεζες, να είναι ευρεία, περιλαμβάνοντας από κατοικίες και εξοχικά μέχρι και εμπορικά καταστήματα.

ΑΓΓΕΛΙΚΗ ΒΕΛΕΣΙΩΤΗ

[email protected]

Από το ένθετο Οικονομία της έντυπης έκδοσης του Ελεύθερου Τύπου της Κυριακής