Ποσά που αντιστοιχούν σε ποσοστά 25% έως και 77% των καθαρών εισοδημάτων που λαμβάνουν ετησίως οι βουλευτές από τις δραστηριότητές τους στο Κοινοβούλιο απαλλάσσονται από το φόρο εισοδήματος! Το αποτέλεσμα είναι οι βουλευτές να πληρώνουν, τελικά, πολύ χαμηλά ποσά φόρων για ετήσια ποσά εισοδημάτων για τα οποία οι απλοί πολίτες υπερφορολογούνται.

Είναι χαρακτηριστικό ότι για το ίδιο ετήσιο εισόδημα ένας απλός πολίτης πληρώνει έως και 4,9 φορές υψηλότερο φόρο από ένα βουλευτή. Πληρώνει δηλαδή για ίδιο ποσό εισοδήματος έως και πενταπλάσιο ποσό φόρου σε σύγκριση με το βουλευτή!

Ευνοϊκή διαχείριση

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Οπως προκύπτει από στοιχεία-σοκ που φέρνει σήμερα στο φως της δημοσιότητας ο Ελεύθερος Τύπος της Κυριακής, οι βουλευτές απολαύουν των παρακάτω παροχών και φοροαπαλλαγών:

1) Το ποσό της βουλευτικής αποζημίωσης ανέρχεται σε 5.780 ευρώ μηνιαίως και σε 69.360 ευρώ ετησίως (5.780 ευρώ Χ 12 = 69.360 ευρώ). Στο ποσό αυτό προστίθεται και το επίδομα γάμου, το οποίο ανέρχεται σε 35 ευρώ το μήνα ή σε 420 ευρώ ετησίως. Πριν υπαχθεί σε φόρο το ποσό της βουλευτικής αποζημίωσης αφαιρείται το ποσό των κρατήσεων για υγειονομική περίθαλψη και κοινωνική ασφάλιση, καθώς και τυχόν ποσά που αποδίδονται στο κόμμα.

Το συνολικό ποσό των κρατήσεων αυτών μπορεί να φθάσει μέχρι και τα επίπεδα των 24.250 ευρώ. Το υπόλοιπο που απομένει, μετά την αφαίρεση των κρατήσεων αυτών, είναι το συνολικό καθαρό εισόδημα του βουλευτή. Περαιτέρω, κατά την εκκαθάριση του φόρου εισοδήματος, αφαιρείται από το καθαρό αυτό εισόδημα το 25% του ακαθάριστου ποσού της βουλευτικής αποζημίωσης ως τεκμαρτή ετήσια δαπάνη για την κάλυψη των αναγκών μίσθωσης των πολιτικών γραφείων και λοιπών αναγκών άσκησης του βουλευτικού λειτουργήματος. Το ποσό που εκπίπτει (αφαιρείται από την καθαρή φορολογητέα βουλευτική αποζημίωση) ανέρχεται συγκεκριμένα σε 17.445 ευρώ (69.360 ευρώ Χ 25% = 17.445 ευρώ)!

Επιπλέον, κατά την εκκαθάριση του φόρου εισοδήματος, από την ετήσια καθαρή φορολογητέα αποζημίωση του βουλευτή αφαιρείται, ως επιπλέον αφορολόγητο, ένα ποσό ύψους 10.868 ευρώ, το οποίο αντιστοιχεί στο μηνιαίο επίδομα βιβλιοθήκης ύψους 905,66 ευρώ (12 Χ 905,66 ευρώ = 10.868 ευρώ)!

2) Πέραν της βουλευτικής αποζημίωσης, σε κάθε βουλευτή χορηγούνται και τα παρακάτω επιδόματα, τα οποία είναι αφορολόγητα (χωρίς παραστατικά):

Επίδομα οργάνωσης γραφείου: 936 ευρώ το μήνα ή 11.230 ευρώ το χρόνο (936 ευρώ Χ 12 = 11.230 ευρώ).

Αποζημίωση εξόδων μετακίνησης: 364 ευρώ το μήνα ή 4.368 ευρώ το χρόνο (364 ευρώ Χ 12 = 4.368 ευρώ).

Ταχυδρομικά τέλη: 1.136,64 ευρώ το μήνα ή 13.632 ευρώ το χρόνο (1.136,64 ευρώ Χ 12 = 13.632 ευρώ).

Αποζημίωση συμμετοχής σε κοινοβουλευτικές επιτροπές, θερινά τμήματα, επιτροπές ελέγχου των οικονομικών των κομμάτων, βουλευτών και δηλώσεων περιουσιακής κατάστασης.

Αποτέλεσμα…

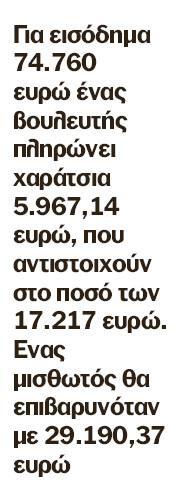

Με βάση τα παραπάνω στοιχεία, το συνολικό καθαρό ποσό του ετήσιου εισοδήματος από την κοινοβουλευτική δραστηριότητα κάθε βουλευτή μπορεί να φθάσει τα 74.760 ευρώ, χωρίς να συνυπολογίζεται η αποζημίωση για τη συμμετοχή σε επιτροπές, θερινά τμήματα κ.λπ.

Ομως, από το ποσό αυτό το τελικό φορολογητέο μπορεί να περιοριστεί μόλις στις 17.217 ευρώ και το αφορολόγητο ποσό να φθάσει στις 57.543 ευρώ! Δηλαδή το φορολογητέο ποσό μπορεί να περιοριστεί μόλις στο 23% του συνολικού ετήσιου καθαρού εισοδήματος και το αφορολόγητο να φθάσει στο 77%!

Ομως, από το ποσό αυτό το τελικό φορολογητέο μπορεί να περιοριστεί μόλις στις 17.217 ευρώ και το αφορολόγητο ποσό να φθάσει στις 57.543 ευρώ! Δηλαδή το φορολογητέο ποσό μπορεί να περιοριστεί μόλις στο 23% του συνολικού ετήσιου καθαρού εισοδήματος και το αφορολόγητο να φθάσει στο 77%!

Σε κανέναν άλλο φορολογούμενο δεν αναγνωρίζεται ως αφορολόγητο κάποιο τμήμα του εισοδήματός του, παρά το γεγονός ότι κάθε φυσικό πρόσωπο καταβάλλει σημαντικό τμήμα από το ετήσιο εισόδημά του για την κάλυψη αναγκών άσκησης του επαγγέλματός του παρομοίων με αυτών που έχουν οι βουλευτές στο πλαίσιο άσκησης του λειτουργήματός τους.

Ουσιαστικά, για καθαρό εισόδημα ύψους 74.760 ευρώ ένας βουλευτής πληρώνει φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης που αντιστοιχεί στο ποσό των 17.217 ευρώ! Με βάση τις ισχύουσες σήμερα κλίμακες υπολογισμού του φόρου εισοδήματος και της ειδικής εισφοράς αλληλεγγύης, το συνολικό ποσό των φόρων που πληρώνει ένας βουλευτής χωρίς προστατευόμενα τέκνα για εισόδημα 74.760 ευρώ από κοινοβουλευτική δραστηριότητα είναι μόλις 5.967,14 ευρώ, αφού επιβαρύνεται μόνο για τις 17.217 ευρώ, ενώ για τα υπόλοιπα 57.543 ευρώ απαλλάσσεται από το φόρο εισοδήματος.

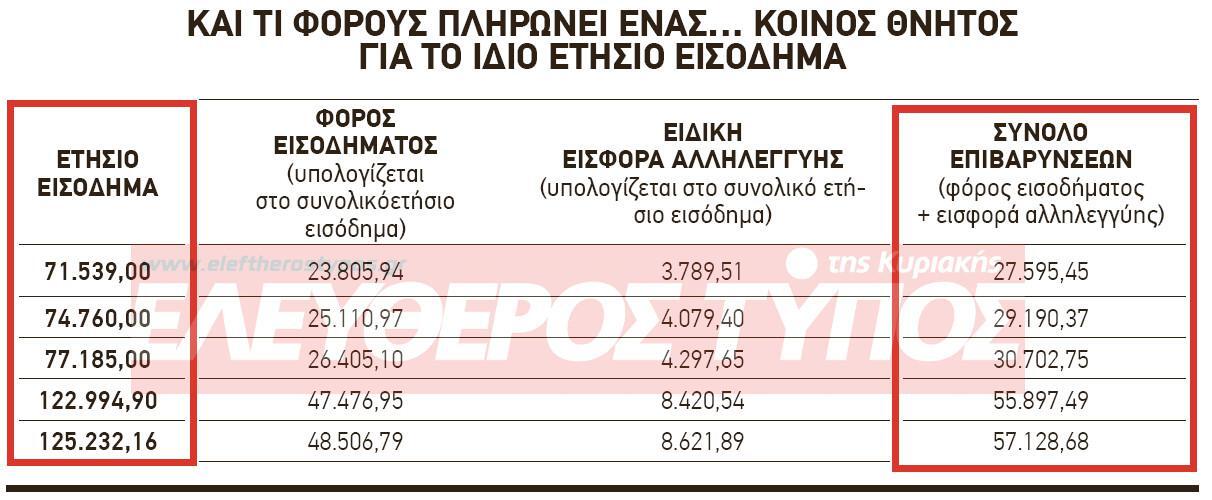

Αντιθέτως, για ετήσιο καθαρό εισόδημα από μισθωτές υπηρεσίες ύψους 74.760 ευρώ ένας απλός πολίτης, δηλαδή ένας… κοινός θνητός, πληρώνει σήμερα φόρο εισοδήματος και ειδική εισφορά αλληλεγγύης συνολικού ύψους 29.190,37 ευρώ! Δηλαδή, στη συγκεκριμένη περίπτωση, ο… κοινός θνητός πληρώνει φόρο εισοδήματος μεγαλύτερο κατά 4,9 φορές από το φόρο που πληρώνει ο βουλευτής για ίδιο ετήσιο καθαρό εισόδημα!

Παρόμοια παραδείγματα, από τα οποία προκύπτει ότι η ετήσια φορολογική επιβάρυνση ενός απλού πολίτη είναι 1,5 έως και 3,6 φορές μεγαλύτερη από του βουλευτή για ίδιο ποσό ετήσιου εισοδήματος παρατίθενται σε αναλυτικό πίνακα που δημοσιεύουμε παραπλεύρως.

Στα λόγια έμεινε η υπόσχεση Τσίπρα για κατάργηση των προνομίων

Η διατήρηση των προκλητικών αυτών φορολογικών προνομίων που περιγράψαμε, σε συνδυασμό με την κατάργηση της σημαντικά αυξημένης ειδικής εισφοράς αλληλεγγύης, η οποία επιβαλλόταν σε όλα τα πολιτικά πρόσωπα, καθιστά τους βουλευτές ως τους πλέον ευνοημένους από το φορολογικό σύστημα. Είναι δε αξιοσημείωτο ότι ο πρωθυπουργός Αλέξης Τσίπρας, στις 10 Αυγούστου 2015, λίγα μόλις εικοσιτετράωρα πριν υπογράψει το Μνημόνιο ΙΙΙ, είχε εξαγγείλει την κατάργηση των φορολογικών προνομίων των βουλευτών. Η εξαγγελία όμως αυτή έμεινε στα λόγια και το μόνο που έκανε ήταν να απαλλάξει τους βουλευτές κι από την αυξημένη εισφορά αλληλεγγύης.

Ας κάνουμε όμως μια αναδρομή στις ημέρες εκείνες του καλοκαιριού του 2015, που ο πρωθυπουργός υποσχόταν άμεση κατάργηση των φοροαπαλλαγών των βουλευτών.

Σύσκεψη

Το μεσημέρι της 10ης Αυγούστου 2015, έξι μέρες πριν υπογραφεί το Μνημόνιο ΙΙΙ και ενώ οι τελικές διαπραγματεύσεις με τους δανειστές ήταν ακόμη σε εξέλιξη, είχε συγκληθεί από τον πρωθυπουργό έκτακτη σύσκεψη στο Μέγαρο Μαξίμου, με αποκλειστικό αντικείμενο την κατάθεση νομοσχεδίου για την πλήρη φορολόγηση της βουλευτικής αποζημίωσης και των λοιπών παροχών των βουλευτών.

Στη σύσκεψη εκείνη, ο πρωθυπουργός Αλέξης Τσίπρας είχε πει μεταξύ άλλων:

«…Οταν στο τραπέζι των διαπραγματεύσεων μπαίνει το ζήτημα της κατάργησης των φορολογικών εξαιρέσεων που ισχύουν για τους αγρότες, δεν μπορούμε να κάνουμε τους δήθεν αδιάφορους για τις φορολογικές εξαιρέσεις που ισχύουν για εμάς τους ίδιους… Το πολιτικό σύστημα οφείλει να ανταποκρίνεται στο κοινό αίσθημα. Γι’ αυτό πρέπει να κατατεθεί άμεσα το νομοσχέδιο που καταργεί το αφορολόγητο των βουλευτών… Είναι μια πολιτική πρωτοβουλία όχι μόνο με οικονομικό αποτέλεσμα, αλλά και με συμβολικό περιεχόμενο».

Το νομοσχέδιο για το οποίο έκανε τότε λόγο ο πρωθυπουργός προέβλεπε τη φορολόγηση της βουλευτικής μηνιαίας αποζημίωσης και της αποζημίωσης συμμετοχής στις κοινοβουλευτικές επιτροπές, στο σύνολό τους, σύμφωνα με όσα ισχύουν για τη φορολογία εισοδήματος φυσικών προσώπων.

Σημειωνόταν δε στην αιτιολογική έκθεση ότι «έως σήμερα η βουλευτική αποζημίωση φορολογείται κατά το 75% του ποσού, ενώ η αποζημίωση συμμετοχής στις κοινοβουλευτικές επιτροπές είναι αφορολόγητη».

Σύμφωνα με τα όσα επεσήμαιναν τότε κυβερνητικές πηγές, το νομοσχέδιο αυτό δεν σχετιζόταν με τις διαπραγματεύσεις της χώρας με τους θεσμούς, αλλά αποτελούσε νομοθετική πρωτοβουλία της κυβέρνησης, για την οποία είχε δεσμευτεί ο πρωθυπουργός Αλέξης Τσίπρας στις Προγραμματικές Δηλώσεις!

Εμεινε στα συρτάρια

Τελικά, το νομοσχέδιο αυτό ουδέποτε κατατέθηκε στη Βουλή και οι βουλευτές εξακολουθούν μέχρι σήμερα να απολαμβάνουν τα προκλητικά αυτά φορολογικά προνόμια.

Το μόνο που άλλαξε, τελικά, ήταν να καταργηθεί και η σημαντικά αυξημένη ειδική εισφορά αλληλεγγύης που ίσχυε μέχρι πέρυσι ειδικά για τους βουλευτές και τα λοιπά πολιτικά πρόσωπα.

Στην ουσία, η κυβέρνηση της Αριστεράς διατήρησε, παρά τις περί του αντιθέτου εξαγγελίες της, την ευνοϊκή μεταχείριση των βουλευτών στο φόρο εισοδήματος και 9 μήνες μετά κατήργησε και τη δυσμενή μεταχείρισή τους στην ειδική εισφορά αλληλεγγύης! Σε συνδυασμό δε και με τις αλλαγές στην κλίμακα φορολογίας εισοδήματος φυσικών προσώπων που επέφερε με το ν. 4387/2016 έδωσε εν τέλει φορολογικά «μπόνους» έως και 2.424 ευρώ όχι μόνο στους βουλευτές αλλά και στα λοιπά πολιτικά πρόσωπα!

Εκπίπτουν τα ποσά με τα οποία χρηματοδοτούν τους εαυτούς τους

Παρά το σάλο για τα «δωράκια» προς τα πολιτικά πρόσωπα, η κυβέρνηση προχωρά ακάθεκτη φέτος και στην εφαρμογή των διατάξεων της παραγράφου 7 του άρθρου 1 του ν. 4304/2014 με τις οποίες προβλέπεται ότι:

* Το ποσό της ετήσιας δαπάνης ενός φορολογουμένου για την ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνασπισμού κομμάτων εκπίπτει ολόκληρο από το φορολογητέο εισόδημα. Το ποσό της έκπτωσης μπορεί να φθάσει μέχρι και τις 20.000 ευρώ!

* Το ποσό της ετήσιας δαπάνης ενός φορολογουμένου για την ιδιωτική χρηματοδότηση υποψηφίων και αιρετών βουλευτών και ευρωβουλευτών εκπίπτει ολόκληρο από το φορολογητέο εισόδημα. Το ποσό της έκπτωσης αυτής μπορεί να φθάσει μέχρι και τις 5.000 ευρώ!

Για την εφαρμογή των διατάξεων αυτών, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, προφανώς κατόπιν κυβερνητικής εντολής, πρόσθεσε τους νέους κωδικούς 055-056 στον πίνακα 7 του νέου εντύπου Ε1 της φετινής δήλωσης φορολογίας εισοδήματος έτσι ώστε όσοι πραγματοποίησαν τις δαπάνες αυτές να τις δηλώσουν για να επωφεληθούν των πολύ μεγάλων αυτών μειώσεων στις φορολογικές τους επιβαρύνσεις.

Στην ουσία οι βουλευτές είναι και πάλι οι κυρίως ωφελημένοι των διατάξεων αυτών, καθώς δεν θα φορολογούνται για τα ποσά των αποζημιώσεών τους τα οποία διαθέτουν για τα πολιτικά κόμματα στα οποία ανήκουν αλλά και για ποσά τα οποία μπορεί να διαθέτουν για τους εαυτούς τους! Για τα ποσά αυτά δεν θα πληρώνουν ούτε φόρο εισοδήματος ούτε ειδική εισφορά αλληλεγγύης.

ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ

[email protected]

Από την έντυπη έκδοση του Ελεύθερου Τύπου της Κυριακής