![Η ύφεση χτυπά ξανά την πόρτα της Ελλάδας [γράφημα]](https://www.eleftherostypos.gr/wp-content/uploads/2022/05/europaiki-enosi-ellada-krisi-oikonomia-simaies.webp)

Οσοι νόμιζαν ότι οι υψηλές τιμές υδρογονανθράκων είναι ένα πρόβλημα που ξεπερνιέται εύκολα σε περιβάλλον πολλών εναλλακτικών ενεργειακών πηγών τώρα πρέπει να αναθεωρήσουν τα σχέδια γιατί οι μεταβάσεις παίρνουν χρόνια.

ΓΙΩΡΓΟΣ ΚΟΥΡΗΣ, Οικονομολόγος

Η συνέπεια της αυξανόμενης πίεσης στη διεθνή οικονομία που εξασκούν οι αυξημένες τιμές ενέργειας δεν σταματούν εύκολα καθώς το πρώτο θύμα είναι ο πληθωρισμός και η αύξηση των επιτοκίων το δεύτερο που αμφότερα οδηγούν σε κάμψη την οικονομική δραστηριότητα. Οταν αυτό συνδυάζεται με τη μετατόπιση σημαντικών πόρων προς την πολεμική βιομηχανία και με σειρά κυρώσεων που αυξάνουν τις τιμές των πρώτων υλών, τότε ακριβώς συμπληρώνεται η συνταγή της ύφεσης.

Πανδημία

Ταυτόχρονα, καμία χώρα δεν έχει πλήρως ξεμπερδέψει από τα αρνητικά της πανδημίας. Η πρώτη που το ξεκίνησε, η Κίνα, ξαναέπεσε στη δίνη ενός μεγάλου κύματος που περιορίζει πλέον σημαντικές ποσότητες αγαθών και υπηρεσιών που οι δυτικές οικονομίες εδώ και χρόνια αγοράζουν. Εχουμε, δηλαδή, μείωση σε διεθνώς προσφερόμενα προϊόντα με παράλληλη αύξηση της τιμής τους. Το καμπανάκι του κίνδυνου χτυπά όλο και πιο έντονα από την αρχή της εβδομάδας και έχει τρελάνει τις αγορές χρήματος με τις τιμές των μετοχών να υποχωρούν, τον χρυσό να ακολουθεί την πτώση και τα κεφάλαια να ψάχνουν σωτηρία στα ομόλογα, η τιμή των οποίων ανέρχεται.

Είναι μια μεγάλη κατρακύλα της διεθνούς οικονομίας μπροστά μας ή θα ακολουθηθεί μια διόρθωση μέχρις ότου οι οικονομίες βρουν ένα νέο χαμηλότερο σημείο ισορροπίας; Η ιστορία βέβαια των οικονομικών κύκλων είναι γνωστή σε όσους οικονομολόγους μελετούν το παρελθόν, όπως επίσης είναι γνωστό και το ότι κάθε κύκλος έχει ποικίλες διαφοροποιήσεις ώστε να κάνει τις υπάρχουσες πολιτικές αδύναμες να σταθεροποιήσουν άμεσα μια οικονομία που πέφτει. Στην παγκοσμιοποιημένη εποχή που ζούμε σίγουρα ισχύει το ότι όλοι μαζί πέφτουμε και όλοι μαζί ανεβαίνουμε. Το να ρίξεις νέο χρήμα στις αγορές προκειμένου να αναχαιτιστεί η πτώση είναι πολύ επικίνδυνο την εποχή που ο πληθωρισμός είναι ψηλά γιατί το νέο χρήμα δρα όπως το λάδι στη φωτιά. Τα μέτρα διόρθωσης πρέπει να είναι επιλεκτικά και να διαφέρουν ανάλογα με τις δυνατότητες και τα συγκριτικά πλεονεκτήματα κάθε οικονομίας. Στην περίπτωση της Ελλάδας, όταν βλέπουμε το κύμα της ακρίβειας σήμερα στο 10,2% να πλημμυρίζει τις αγορές και το αυξημένο κόστος του χρήματος να εμποδίζει τον δανεισμό και τις επενδύσεις, είναι εμφανές ότι πρέπει να επιταχυνθούν οι προσπάθειες να μην σταματήσει η ανοδική πορεία του τουρισμού και της ανοικοδόμησης. Με κάθε δυνατό μέτρο πρέπει οι δύο αυτοί κλάδοι να προωθηθούν ώστε να αποτελέσουν το ανάχωμα που θα μειώσει τις αρνητικές επιπτώσεις ενός τσουνάμι που φαίνεται να έρχεται.

Πληθωρισμός και επιτόκια

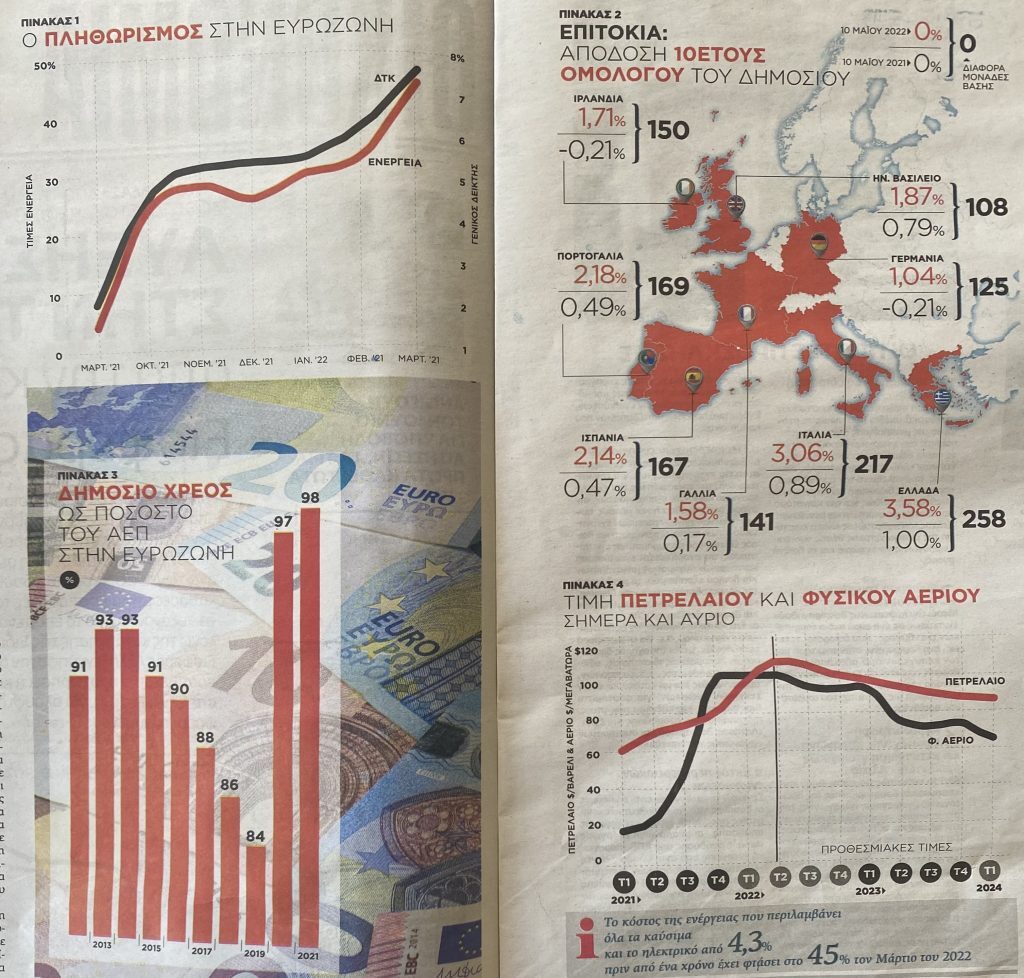

Οπως προαναφέραμε οι ανερχόμενες τιμές ενέργειας δημιούργησαν ένα πληθωριστικό κύμα που συνεχίζεται εφόσον η γενίκευση του κόστους στην παραγωγή επηρεάζει όλο τα φάσμα των αγαθών και υπηρεσιών σε κύκλους ανόδου που για την ώρα δεν φαίνεται να υποχωρούν. Η ακρίβεια όμως δεν είναι μόνο πρόβλημα της Ελλάδας αλλά όλης της Ευρώπης, και όχι μόνο. Στον πίνακα 1 βλέπουμε την εξέλιξη του πληθωρισμού στην ευρωζώνη το τελευταίο δωδεκάμηνο. Από 1,3% τον Μάρτιο του 2021 ο πληθωρισμός, όπως καταγράφεται από τον Δείκτη Τιμών Καταναλωτή, έφτασε στο 7,5% τον Μάρτιο του 2022. Ταυτόχρονα το κόστος της ενέργειας που περιλαμβάνει όλα τα καύσιμα και το ηλεκτρικό έχει ακολουθήσει μια παράλληλη πορεία και από 4,3% προ έτους έχει φτάσει στο 45% τον Μάρτιο του 2022. Θα περάσει κάποιος χρόνος προτού δούμε τον ΔΤΚ στην ευρωζώνη να κάμπτεται σοβαρά. Ελπίδες υπάρχουν αν οι τιμές των υδρογονανθράκων επανέλθουν στα προ του πολέμου επίπεδα, μόνο που για να γίνει αυτό πρέπει να περιμένουμε αρκετούς μήνες, υπό την προϋπόθεση ότι ο Βλαντιμίρ Πούτιν θα συμβιβαστεί με τις επιδιώξεις της Δύσης και θα δεχτεί με κάποιο τρόπο την «ήττα» του στον πόλεμο.

Το πρόβλημα για εμάς στην Ευρώπη είναι πλέον πώς θα μπορέσει να τιθασευτεί ο πληθωρισμός χωρίς να υποστούμε βαθιά ύφεση. Ενα από τα «φάρμακα» είναι η άνοδος των επιτοκίων τα οποία συγκρατούν την ενεργό ζήτηση σε χαμηλότερα επίπεδα και έτσι οι ανερχόμενες τιμές υποτίθεται ότι θα σταματήσουν τη σημερινή τους κούρσα (βλέπε πίνακα 2). Το έναυσμα της αύξησης των επιτοκίων ήδη δόθηκε στη δευτερογενή αγορά, εκεί που εκτελούνται οι αγοραπωλησίες των εν κυκλοφορία ομολόγων. Βλέπουμε λοιπόν ότι το τελευταίο 12μηνο το εκτιμώμενο από την αγορά επιτόκιο των 10ετών ομολόγων της Ελλάδας έχει ανέβει πάνω από 3,5 φορές, ενώ τα «άτρωτα» ομόλογα της Γερμανίας που είχαν αρνητικό επιτόκιο ανέβηκαν τώρα σε θετικό έδαφος και πάνω από το 1%. Μια άνοδος γενικότερα σε όλα τα επιτόκια της Ευρώπης καταγράφεται, γεγονός που δεν πρόκειται να αφήσει οποιαδήποτε χώρα αλώβητη. Κακά μαντάτα επομένως για τις εξαγωγές αγαθών και υπηρεσιών της Ελλάδας.

Διαβάστε Επίσης

Η αύξηση, όμως, του κόστους του χρήματος σε συνδυασμό με τη μείωση του ρυθμού ανόδου του ΑΕΠ δυσχεραίνουν τον στόχο μείωσης του χρέους. Υπό αυτές τις συνθήκες ο κανόνας στη ζώνη του ευρώ ότι το δημόσιο χρέος κάθε χώρας δεν πρέπει να ξεπερνά το 60% του ΑΕΠ, πάει περίπατο. Για το σύνολο της ευρωζώνης η συγκεκριμένη συνθήκη έχει ήδη διαβρωθεί, ενώ όταν δημοσιευτούν τα στοιχεία του 2022, θα δούμε ότι ο συγκεκριμένος δείκτης (χρέος προς ΑΕΠ) θα ξεπεράσει το 100%. Η τάση προς το 100% φαίνεται ανάγλυφα στον πίνακα 3. Η Ευρώπη γενικότερα μπαίνει σε περιβάλλον μεγαλύτερου χρέους, ακολουθώντας και την Αμερική σε αυτό τον τομέα, ενός περιβάλλοντος που απαιτεί αναθεώρηση των δημοσιονομικών κανόνων. Σε αυτό το καίριο σημείο, όπου η Ελλάδα πάσχει λόγω υπερχρέωσης και περιμένει βοήθεια στη χαλάρωση των αυστηρών κανόνων, θα βρει συμμάχους την Ιταλία και τη Γαλλία. Αναμένουμε…

Τιμές υδρογονανθράκων

Οταν τόσοι αρνητικοί παράγοντες επικρατούν σε όλη την Ευρώπη μέσα στην οποία κινείται πάνω από το 70% του εξωτερικού μας εμπορίου, το όποιο φρένο μπει στην ανάπτυξη της Ε.Ε. θα ισχύσει σε σημαντικό βαθμό και σε εμάς. Η Ελλάδα βέβαια, όπως έχουμε επισημάνει αρκετές φορές από αυτή τη στήλη, έχει τον τουρισμό και την ανοικοδόμηση που στηρίζουν την οικονομία και τη βαστούν σε θετικό έδαφος σε μεγάλο μάλιστα βαθμό τα τελευταία χρόνια.

Το μέλλον στην τάση του πληθωρισμού εξαρτάται από τις εξελίξεις στις τιμές του πετρελαίου και του φυσικού αερίου που υποκινούν την ακρίβεια από την αρχή του 2021 έως σήμερα. Οσον αφορά το πρόσφατο παρελθόν η ραγδαία επιδείνωση των τιμών είναι γνωστή. Το σημαντικό είναι τι προβλέπουν οι κύριοι «παίκτες» στον τομέα των υδρογονανθράκων, γεγονός που αποτυπώνεται στις προθεσμιακές τιμές των χρηματιστηρίων (βλέπε πίνακα 4). Οπως βλέπουμε, στις αρχές του 2021 η τιμή του πετρελαίου είχε μια διαφορά από την τιμή του αερίου τουλάχιστον κατά $40. Η διαφορά αυτή εξαφανίστηκε μέσα σε έναν χρόνο. Το φυσικό αέριο δηλαδή έγινε ακριβότερο σε σχέση με το πετρέλαιο, την τιμή του οποίου ταυτόχρονα παρέσυρε προς τα πάνω, όπως βέβαια και όλα τα άλλα καύσιμα. Οι προσδοκίες για το μέλλον είναι δυστυχώς δυσοίωνες. Αυτή τη στιγμή ουδείς προβλέπει άμεση μείωση των τιμών των υδρογονανθράκων στα επίπεδα προ του πολέμου στην Ουκρανία. Η ισχύουσα πρόβλεψη είναι ότι θα καμφθούν μεν οι τιμές τα επόμενα δύο χρόνια αλλά ταυτόχρονα θα έχουν εμπεδωθεί υψηλότερες τιμές. Η μεν τιμή του αερίου πάνω από το τριπλάσιο και η δε τιμή του πετρελαίου στο 50% πάνω από ό,τι ίσχυε στις αρχές του 2021. Εφόσον επιβεβαιωθούν οι προβλέψεις, αυτό σημαίνει ότι ο πληθωρισμός θα συνεχίσει να υποθάλπει αυξήσεις στις τιμές όλων των αγαθών και υπηρεσιών για πολλούς ακόμα μήνες. Για την ακρίβεια, παρακολουθώντας την καταγραφή των προθεσμιακών τιμών μέχρι το πρώτο τρίμηνο του 2024, βλέπουμε ότι το πετρέλαιο, που είναι σήμερα στα $105 το βαρέλι, αναμένεται να πέσει στα $85, ενώ προ τριετίας ήταν στα $60. Το ίδιο χρονικό διάστημα την τιμή του φυσικού αερίου από $18 τη μεγαβατώρα τη βλέπουμε στις προθεσμιακές τιμές του μέλλοντος να βρίσκεται στα $65.

Σανίδα σωτηρίας

Τελικά μέσα στον πανικό που επικρατεί στις χρηματαγορές με τον πόλεμο στην Ουκρανία να διαιωνίζεται και την Κίνα να χάνει τον γοργό βηματισμό ανάπτυξης που είχε, το μεγάλο ζητούμενο είναι ποια είναι η ασφαλέστερη σανίδα σωτηρίας όταν η διόρθωση της οικονομίας τελειώσει. Για την ώρα όλοι τρέχουν στα ομόλογα εφόσον αυτή είναι η πεπατημένη πρακτική στις χρηματιστηριακές επενδύσεις. Ξεχνούν όμως ότι ασφαλής είναι όποιος δεν έχει ανάγκη να εισάγει βασικά αγαθά όπως τα σιτηρά. Ασφαλής είναι κάποιος όταν μπορεί με εγχώριες πηγές ενέργειας να θερμάνει το σπίτι του και να λειτουργήσει τη βιομηχανία του. Ασφαλής είναι κάποιος όταν μπορεί από το υπέδαφός του να εξορύξει τις βασικές πρώτες ύλες που απαιτεί η παραγωγική του βάση. Ασφαλής είναι κάποιος όταν έχει τα απαιτούμενα χρήματα από σταθερές εξαγωγές ώστε να αγοράσει αυτά που του λείπουν. Με άλλα λόγια δεν είναι αρκετό να βαστάς μόνο τη «σανίδα» των ομολόγων για να ξεπεράσεις το τσουνάμι. Η πραγματική οικονομία έχει το κλειδί της επιτυχίας, όχι τα χρηματιστήρια ή οι παράγωγες πράξεις σε αυτά που απλά δείχνουν προς τα πού πάνε οι προσδοκίες.