![Η επόμενη ημέρα στην αγορά ακινήτων – Η Αθήνα γέμισε και ακρίβυνε, αλλού το ενδιαφέρον [πίνακες]](https://www.eleftherostypos.gr/wp-content/uploads/2023/05/enfia-akinita-1024x574.jpg)

Στην Ανατολική Αττική, στα παράλια και στον αναξιοποίητο Βορρά εξαπλώνεται ο αστικός ιστός. Η Αθήνα γέμισε και ακρίβυνε λένε οι ενδιαφερόμενοι νέοι ιδιοκτήτες, που αναζητούν νέες περιοχές για την κατοικία τους, σε λογικές τιμές, όμως το τοπίο είναι θολό.

Πού αναπτύσσονται νέοι οικισμοί και προς τα πού θα επεκταθεί το σύνολο των δήμων που αποκαλούμε Αθήνα; Δεν είναι μυστικό ότι τo κτιριακό απόθεμα στο κέντρο της Αθήνας είναι απαξιωμένο. Με βάση τα στοιχεία της τελευταίας απογραφής της ΕΛΣΤΑΤ, το 2021, μόνο στο Λεκανοπέδιο Αττικής εντοπίζονται 255.300 κλειστές κατοικίες, ενώ πανελλαδικά το σχετικό νούμερο αγγίζει τα 793.000 ακίνητα.

Πέρσι, οι μεσίτες έλεγαν για το μεγαλύτερο απόθεμα διαμερισμάτων της τελευταίας 8ετίας, όμως τι ακίνητα είναι αυτά; Περίπου το 55% των κτιρίων κατασκευάστηκαν προ πεντηκονταετίας, ενώ το 20% από αυτά ξεπερνούν τα 60 έτη. Κατά την εικοσαετία 1970-1990 κατασκευάστηκε το 15% των κτιρίων, ενώ μόλις το 7% κατασκευάστηκαν από το 1990. Ακίνητα υπάρχουν, όμως είναι παλαιά. Οσα ανακαινίζονται και μπαίνουν φρέσκα στην αγορά συνήθως είναι ακριβά.

Πρόσφατες έρευνες της αγοράς έχουν δείξει ότι η αξία των ανακαινισμένων είναι κατά μέσο όρο 58% υψηλότερη, ενώ σε κάποιες περιοχές αυξημένης ζήτησης (π.χ. Μεταξουργείο, Μοσχάτο) είναι πάνω από 100% ακριβότερα από τα μη ανακαινισμένα. Ολο και περισσότεροι σπεύδουν στα μεσιτικά γραφεία και σαρώνουν τις ιστοσελίδες αγγελιών αναζητώντας κάτι νέο, όμως εντός λογικών οικονομικών πλαισίων. Οι ειδικοί λένε ότι οδηγός για τη μελλοντική ανάπτυξη είναι ο χρόνος από το κέντρο.

Πόσο μακριά μπορείς να μείνεις, αλλά να δουλεύεις στα μεγάλα εργασιακά κέντρα της Αθήνας; Πού υπάρχουν δρόμοι, συγκοινωνίες και υποδομές; Οι περισσότεροι δείχνουν την Ανατολική Αττική.

Μαθήματα ιστορίας

Συνολικά διακρίνονται πέντε βασικές περίοδοι αστικής εξάπλωσης στην Αθήνα που ξεκινούν από το 1900 και φτάνουν στην έκρηξη του 2000 και μετά, όπου ήρθε η μαζική δημιουργία νέων υποδομών στις περιαστικές ζώνες, αλλά και σημαντικών υποδομών σύνδεσης των εξωτερικών δήμων με το κέντρο της Αθήνας. Εργα όπως το μετρό, ο προαστιακός και η Αττική Οδός ήταν game changers, αλλάζοντας καθοριστικά το πόσο μακριά από το κέντρο εργασίας θα μπορούσε να είναι η κύρια κατοικία, μειώνοντας τις αποστάσεις. Τις τελευταίες δεκαετίες οι μεταβολές πληθυσμού στους δήμους που απέχουν από 12 έως και 42 χιλιόμετρα από το κέντρο της Αθήνας ήταν οι σημαντικότερες κατά την περίοδο μετά το 1981, ενώ στο αντίστοιχο διάστημα ο πληθυσμός του κέντρου μειώθηκε κατά 125.000 περίπου κατοίκους. Οι ρυθμοί αύξησης του πληθυσμού στην άμεση περιαστική ζώνη, δηλαδή από 12 έως 18 χλμ. από το κέντρο, αλλά και στην ευρύτερη περιαστική ζώνη, από 18 έως και 42 χλμ. από το κέντρο, είναι ιδιαίτερα υψηλοί, της τάξης του 20-30%. Τώρα υπάρχουν οι δυνατότητες και για συνδεδεμένους οικισμούς ακόμα πιο μακριά.

Διαβάστε Επίσης

Τι λένε οι μεσίτες

Στα μεσιτικά γραφεία ήδη υπάρχει έντονη κινητικότητα και οι περιοχές που συγκεντρώνουν τα βλέμματα για τα προάστια της επόμενης 5ετίας δεν είναι μυστικό. Σύμφωνα με τον Θεμιστοκλή Μπάκα, πρόεδρο του Πανελλαδικού Δικτύου E-Real Estates, «η αποκέντρωση είναι προγραμματικός σχεδιασμός του ρυθμιστικού σχεδίου Τρίτση, το οποίο θεσμοθετήθηκε το 1985 και ζητούσε το κέντρο να αποκεντρωθεί. Περιοχές όπως η Γλυφάδα, η Κηφισιά, το Περιστέρι να υποκαταστήσουν τις δραστηριότητες του κέντρου της πρωτεύουσας. Ας αναλογιστούμε ότι πριν από το 1985 δεν υπήρχε τίποτα από ό,τι βλέπουμε σήμερα στις περιοχές αυτές, θα κατανοήσουμε ότι όλα κινούνται προς την κατεύθυνση αυτή, την αποκέντρωση. Πλέον, ένας ακόμη σημαντικό λόγος της αποκέντρωσης δεν είναι μόνο ο σχεδιασμός του ρυθμιστικού σχεδίου Τρίτση, αλλά και η ανάγκη που καταγράφεται πλέον αισθητά στην εύρεση γης. Γης όπου μπορεί να ανεγείρει νέα οικονομικά ακίνητα, είτε πρόκειται για πολυκατοικίες είτε για μονοκατοικίες. Το κόστος αγοράς ή και αντιπαροχής οικοπέδων στις περιοχές υψηλής ζήτησης της Αττικής έχει εκτοξευτεί τα τελευταία επτά χρόνια επηρεάζοντας άμεσα τις τιμές πώλησης νεόδμητων κατοικιών».

Οι περιοχές

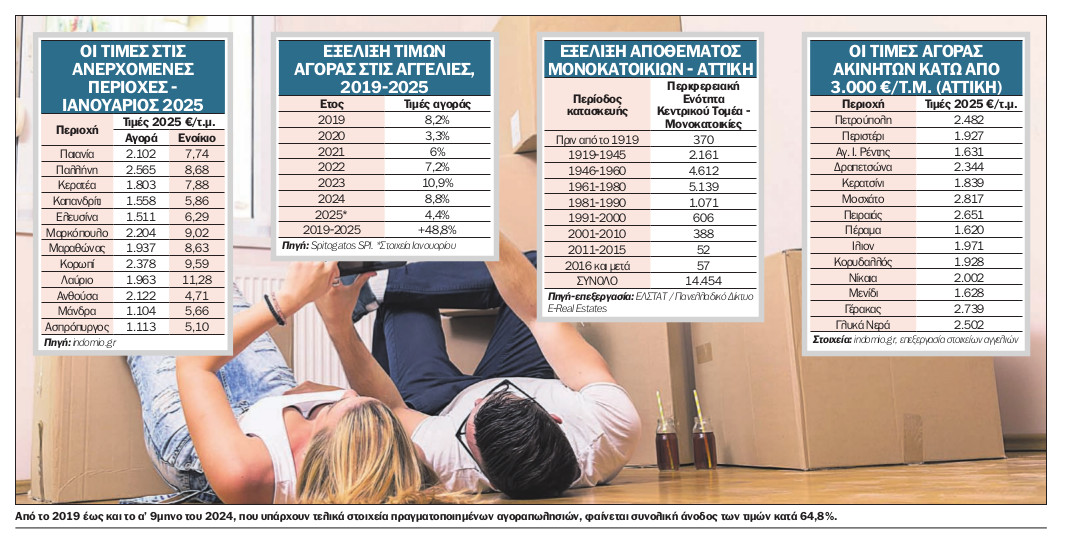

Η αναζήτηση αγοράς νεόδμητου ακινήτου σε τιμές λογικές ή και η ανέγερση μονοκατοικίας με οικονομικό κόστος αγοράς οικοπέδου κατευθύνει τους ενδιαφερόμενους σε αναζήτηση νέων περιοχών. Σύμφωνα με τον κ. Μπάκα, «οι περιοχές που θεωρούμε ότι θα επικεντρωθεί το ενδιαφέρον με βάση τις άνωθεν προδιαγραφές, είναι κυρίως οι περιοχές των ανατολικών προαστίων και του υπολοίπου Αττικής. Περιοχές όπως Παιανία, Παλλήνη, Κερατέα, Καπανδρίτι, Ελευσίνα, Μαρκόπουλο, Μαραθώνας, Κορωπί, Μάνδρα, Ασπρόπυργος, Λαύριο και Ανθούσα. Περιοχές που οι ζητούμενες τιμές πώλησης ή/και αντιπαροχής των οικοπέδων είναι αισθητά οικονομικότερες σε σχέση με τις περιοχές υψηλής ζήτησης στα γνωστά προάστια της Αττικής».

Είναι λύση η καθ’ ύψος οικιστική ανάπτυξη;

Ουρανοξύστες για κατοικίες; Αν και στην Αττική υπάρχει χώρος επέκτασης, με νέους οικισμούς να αναπτύσσονται κυρίως στα ανατολικά προάστια, οι ειδικοί τονίζουν ότι στον υπόλοιπο δυτικό κόσμο η λύση στην αύξηση των κατοίκων δόθηκε όχι με τη διεύρυνση του αστικού ιστού, αλλά με υψηλότερα κτίρια. Περισσότερες κατοικίες σε λιγότερο χώρο που μειώνουν την ανάγκη για μετακινήσεις. Η Αθήνα δεν είναι πόλη που φημίζεται για το ύψος των κτιρίων της. Λίγα είναι εκείνα που μπορούν να χαρακτηριστούν πραγματικά ψηλά και τα περισσότερα αφορούν σε κτίρια επαγγελματικών χώρων.

Τέτοια είναι ο Πύργος Αθηνών, ο Πύργος Πειραιά, το 80 μέτρων Atrina στο Μαρούσι και ο Πύργος Απόλλων, επίσης 80 μέτρων, επί της πλατείας Κανελλοπούλου στους Αμπελόκηπους. Ενδιαφέρον είναι ότι, αν και το τελευταίο κτίστηκε ως κτίριο κατοικιών, σήμερα στεγάζει γραφεία. Σύμφωνα με τους ειδικούς, υπάρχουν τρεις λόγοι που δεν έγιναν οι ουρανοξύστες η λύση της Αττικής. Πρώτο είναι το παραδοσιακό επιχείρημα ότι εμποδίζουν τη θέα της Ακρόπολης, η οποία έχει ύψος 150 μέτρα.

Ακολουθεί η σεισμικότητα του γεωγραφικού χώρου και τρίτος είναι η ευκολία της αντιπαροχής. Με βάση τον ισχύοντα Οικοδομικό Κανονισμό, οι οικοδομές στο ηπειρωτικό τμήμα της Αττικής δεν μπορούν να υπερβαίνουν τα 32 μέτρα. Αδειες για ψηλότερα κτίρια δόθηκαν μόνο κατ’ εξαίρεση και σύμφωνα με τους ειδικούς, δύσκολα αυτό θα αλλάξει τα επόμενα χρόνια. Από την άλλη πλευρά, όπου υπάρχουν σχέδιο και βούληση, υπάρχει και τρόπος. Στα νότια προάστια, οι έξι ουρανοξύστες που θα αναπτύξει στο Ελληνικό η Lamda Development είναι απόδειξη ότι μπορεί να γίνει. Το Riviera Tower, με ύψος περίπου 200 μέτρα, θα γίνει το ψηλότερο κτίριο στη χώρα.

Ανοδος τιμών

Δεν υπάρχει ταβάνι στις τιμές λένε οι μεσίτες, όμως επισημαίνουν πως υπάρχει φρένο. Τα στοιχεία της τελευταίας 5ετίας δείχνουν πως αν και η άνοδος είναι συνεχής, οι ρυθμοί από έτος σε έτος έχουν αρχίσει να πέφτουν. Από το 2019 έως και το α’ 9μηνο 2024, που υπάρχουν τελικά στοιχεία πραγματοποιημένων αγοραπωλησιών, φαίνεται συνολική άνοδος των τιμών κατά 64,8%. Στα στοιχεία αγγελιών από το 2019 έως και τον Ιανουάριο του 2025 η άνοδος τιμών αγοράς φτάνει το 48,8%. Προφανώς, το ταβάνι στις πραγματικές δυνατότητες αγοράς από τους κατοίκους έχει ήδη βρεθεί. Η ατμομηχανή που τραβά μπροστά τον πληθωρισμό της αγοράς κατοικίας είναι οι επενδύσεις από το εξωτερικό. Τόσο από την Ε.Ε. όσο και από τρίτες χώρες, οι επενδυτές βλέπουν τις τιμές που είναι χαμηλές σε σχέση με συγκρίσιμες χώρες καθώς και τα ποσοστά ανόδου της αξίας των ακινήτων κάθε χρόνο και επενδύουν σημαντικά ποσά που την τελευταία τριετία προσέγγισαν τα 2 δισ. ευρώ ανά έτος.

Οι ξένες επενδύσεις

Από τη μία πλευρά είναι η πραγματική ανάγκη για στέγη που αφορά κυρίως τους κατοίκους. Ο σχεδιασμός, όπως περιγράφηκε, συνεχίζεται, με τους Ελληνες να αναζητούν τη νέα τους κατοικία σε αναπτυσσόμενες περιοχές, με λογικές τιμές, κυρίως στα δυτικά και ανατολικά προάστια της Αθήνας. Πολύ διαφορετικά είναι τα θέλω των ξένων επενδυτών που όμως έχουν σημαντική επίπτωση στον ευρύτερο σχεδιασμό. Το χρήμα που μπαίνει στη χώρα είναι πολύ και δεν μπορεί να αγνοηθεί. Πέρα από την αγορά εξοχικών και άλλων κατοικιών τουριστικού ενδιαφέροντος που αφορούν κυρίως τα νησιά και την ελληνική περιφέρεια, στην Αττική το ενδιαφέρον των ξένων επενδυτών επικεντρώνεται στο κέντρο της Αθήνας, στον Πειραιά και τα αττικά παράλια. Αυτό φέρνει άνοδο τιμών που ξεπερνά κατά πολύ τις δυνατότητες της μέσης ελληνικής οικογένειας, με αποτέλεσμα να δημιουργούνται πιέσεις που αλλάζουν ολόκληρες γειτονιές. Πολλοί ιδιοκτήτες, βλέποντας το πιθανό κέρδος, πωλούν και μετακομίζουν στις νέες γειτονιές στα ανατολικά και τα δυτικά. Σύμφωνα με τα στοιχεία της ΤτΕ, η οικονομική πίεση που ασκείται είναι σημαντική, καθώς την τετραετία 2019-2023 καταγράφηκαν εισροές ξένων κεφαλαίων ύψους 6 δισ. ευρώ για δραστηριότητες real estate, ενώ οι αντίστοιχες εισροές για ιδιωτικές αγοραπωλησίες ακινήτων ξεπέρασαν τα 3,6 δισ. ευρώ. Συνολικά, τα ακίνητα απορρόφησαν επενδύσεις 9,656 δισ. ευρώ.

Χρειάζεται νέος χώρος

Από το υπουργείο Περιβάλλοντος και Ενέργειας έχει τονιστεί ότι στο πλαίσιο της εκπόνησης τοπικών και ειδικών πολεοδομικών σχεδίων οργανώνεται ο αστικός και ο εξωαστικός χώρος με χρήσεις γης και όρους δόμησης λαμβάνοντας υπόψη τα κρίσιμα περιβαλλοντικά ζητήματα κάθε περιοχής. Αυτό προφανώς δεν είναι εύκολο ούτε γρήγορο ως διαδικασία. Η λογική είναι ότι χρειάζεται νέος χώρος σε πολλές περιοχές που έχουν κορεστεί, όμως ο στόχος είναι από το 2028 να μπει οριστικό τέλος στην εκτός σχεδίου δόμηση. Υπενθυμίζεται η μεταρρύθμιση για τα Ειδικά Πολεοδομικά Σχέδια του Προγράμματος Πολεοδομικής Μεταρρύθμισης Κωνσταντίνος Δοξιάδης, που η υλοποίησή της ξεκίνησε στην ουσία από το 2021 με πόρους από το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Η σημασία του για το αύριο φαίνεται από το ποσοστό κάλυψης, που αφορά περί το 80% της επικράτειας, δηλαδή 829 Δημοτικές Ενότητες από τις συνολικά 1.035, για τις οποίες ο χωροταξικός-πολεοδομικός σχεδιασμός βρίσκεται σε εξέλιξη.