Γράφει ο οικονομόλογος Γιώργος Κουρής

Γράφει ο οικονομόλογος Γιώργος Κουρής

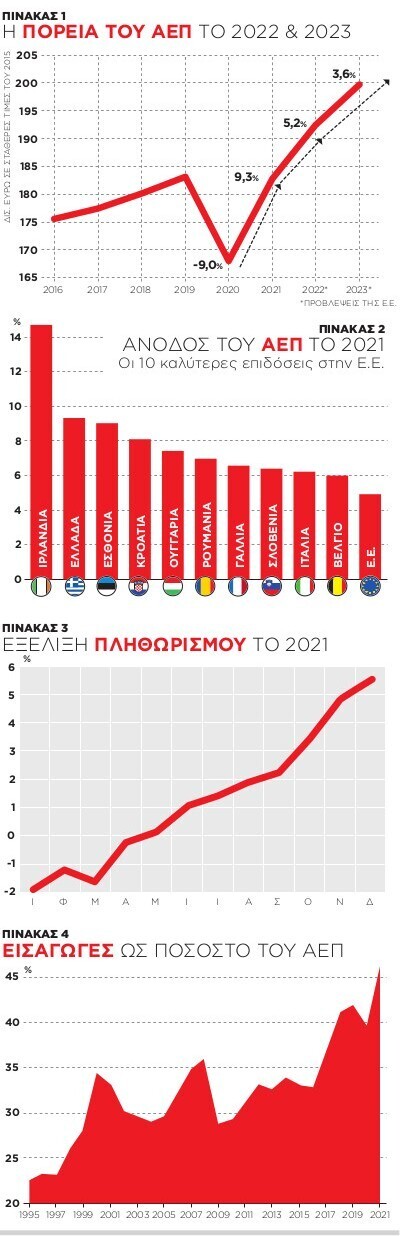

Στις τελευταίες της προβλέψεις η Ε.Ε. εκτιμά για το 2022 άνοδο 5,2% του ΑΕΠ στην Ελλάδα και 3,6% το 2023 (Πίνακας 1). Ποια είναι σήμερα τα δυναμικά στοιχεία της οικονομίας μας και πόσο μπορεί να συνεχίσει η ανοδική πορεία;

Η αλήθεια είναι ότι στο σύνολο της η ευρωζώνης εμφάνισε ένα ριμπάουντ της τάξης του 5% το 2021 όταν τη δεκαετία προ της πανδημία δύσκολα ξεπερνούσε το 2%. Ο μέσος όρος ανάπτυξης της Ε.Ε. προβλέπεται να είναι 4,3% το 2022 και 2,5% το 2023. Αυτό σημαίνει όμως ότι, αντίθετα με εμάς, οι περισσότεροι από τους ευρωπαϊκούς μας εταίρους εφέτος δεν θα καλύψουν την πτώση το 2020. Η Ελλάδα κάνει εφέτος ένα οικονομικό άλμα που τη φέρνει στις πρώτες θέσεις από πλευράς επίδοσης. Μόνο η Ιρλανδία έχει καλύτερη ανάπτυξη από εμάς (Πίνακας 2) και η Εσθονία περίπου την ίδια.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

» Επιδόσεις Ελλάδας και άλλων χωρών της Ε.Ε.

Συγκρινόμενη με τις άλλες χώρες της Ε.Ε., η άνοδος του ΑΕΠ μας το 2021 αποτελεί μια αισιόδοξη νότα στα τόσα χρόνια που σε κάθε συγκριτικό πίνακα η Ελλάδα καταλαμβάνει τις τελευταίες θέσεις. Το πόσο θα κρατήσει το θετικό αυτό αποτέλεσμα εξαρτάται από τα δεδομένα που μας ώθησαν στο μεγάλο αυτό άλμα. Δηλαδή πρωτίστως στις εξαγωγές μας, μεταξύ των οποίων κυριότερος παράγων είναι ο τουρισμός. Εδώ θα πρέπει να σημειωθεί ότι ενώ οι εξαγωγές υπηρεσιών επί δύο δεκαετίες φέρνουν στην Ελλάδα τα μεγαλύτερα ποσά εσόδων, από το 2016 και μετά οι εξαγωγές γεωργικών και βιομηχανικών αγαθών εμφανίζουν σταθερή αύξηση (87% έως σήμερα), με αποτέλεσμα εφέτος να υπερσκελίσουν κατά 5 δισ. ευρώ τις εισπράξεις από υπηρεσίες. Με την προβλεπόμενη βέβαια περαιτέρω αύξηση του τουρισμού το 2022 η διαφορά αυτή θα εξαφανιστεί αφήνοντας όμως τη μεταξύ τους διαφορά σε μικρά πλέον επίπεδα. Το σύνολο των ελληνικών εξαγωγών εξειδικεύεται και αναβαθμίζεται ποιοτικά και ποσοτικά και ελπίζεται ότι τα επόμενα χρόνια θα αποτελέσει σημαντικότατο μοχλό ανάπτυξης στην προσπάθεια ανόδου του βιοτικού επιπέδου της χώρας.

Πέραν όμως των εξαγωγών βλέπουμε ότι ο γνωστός μοχλός ανάπτυξης, οι ιδιωτικές επενδύσεις σε κατασκευές έχει σταδιακά «ξυπνήσει» και μάλιστα από το προηγούμενο έτος. Αυτός είναι και ο λόγος που οι τιμές των ακινήτων έχουν πάρει την ανιούσα από το Μάρτιο εφέτος και συνεχίζουν την ανοδική τους πορεία μέχρι σήμερα. Υπάρχει ακόμα πολύ περιθώριο για ανάκαμψη στον τομέα της ανοικοδόμησης λόγω της καθίζησης του κλάδου επί πολλά χρόνια. Η τάση στο πρώτο οκτάμηνο του έτους προδικάζει εφέτος μια αύξηση πάνω από 25% για όλο το έτος σε σχέση με το 2020. Επίσης μεγάλη είναι και η άνοδος της βιομηχανικής παραγωγής που πλησιάζει το 10% μέχρι στιγμής και έχει ανεβάσει τη χρησιμοποίηση του εργοστασιακού δυναμικού στο 78%, όταν στην προ πανδημίας περίοδο κυμαινόταν στο 70%.

Ο όγκος του λιανικού εμπορίου ανεβαίνει επίσης με ρυθμό 10% εφέτος, με την αύξηση των αγορών νέων αυτοκινήτων να είναι στο 36% μέχρι στιγμής. Συνολικά το 2021 σίγουρα θα δούμε παρόμοιο επίπεδο πωλήσεων αυτοκινήτων και μοτοσικλετών με αυτό του 2019. Παράλληλα οι εξειδικευμένοι δείκτες «οικονομικού κλίματος» που εφαρμόζονται σε όλες της χώρες της Ευρώπης καταγράφουν σημαντικότατη βελτίωση. Από το χαμηλό σημείο του τον Ιούνιο του 2020 μέχρι σήμερα ο σχετικός δείκτης στην Ελλάδα είναι αυξημένος πάνω από 28% και 50% για το σύνολο της ευρωζώνη. Ιδιαίτερα οι δείκτες επιχειρηματικές προσδοκίες που καταγράφουν την ψυχολογία του ιδιωτικού παραγωγικού τομέα αναφορικά με την οικονομική κατάσταση είναι σήμερα 35% επάνω σε σχέση με τα χαμηλά επίπεδα του Ιουνίου του 2020.

» Πληθωρισμός και εισαγωγές βάζουν φρένο

Η σε πραγματικούς όρους οικονομία σαφέστατα αυτό το έτος είναι σε μεγάλη άνοδο. Ομως υπάρχουν και ορισμένα βαρίδια τα οποία εμποδίζουν την απρόσκοπτη αύξηση του Εθνικού Προϊόντος. Το πιο σημαντικό στοιχείο που θέτει τροχοπέδη στην ανάπτυξη είναι ο ανερχόμενος πληθωρισμός ο οποίος μειώνει την αγοραστική δύναμη στο εισόδημα κάθε Ελληνα και την ανταγωνιστικότητα των ελληνικών προϊόντων στο εξωτερικό. Ο πληθωρισμός σήμερα έχει βέβαια και ένα παροδικό κομμάτι, τις αυξήσεις των τιμών στα καύσιμα. Γνωρίζουμε ωστόσο ότι ένα οποιοδήποτε άλμα στο ΑΕΠ κουβαλά πάντα και πίεση μονιμότερου χαρακτήρα στις τελικές τιμές καταναλωτή. Είτε γιατί η πλευρά της προσφοράς δεν είναι άμεσα ευέλικτη να ανταποκριθεί στην απότομη αύξηση της ζήτησης, είτε γιατί οι αυξήσεις τιμών είναι εισαγόμενες εκ της ανατίμησης του φυσικού αερίου και του πετρελαίου, πάντα υπάρχει η διάθεση από τους πωλητές και παραγωγούς να βαστούν τις αυξημένες τιμές για να καλύψουν ζημιές του παρελθόντος. Με άλλα λόγια μόλις σκάσει το πληθωριστικό κύμα ύστερα από σειρά ετών μείωσης ή στασιμότητας των τιμών πολύ δύσκολα χαλιναγωγείται ο πληθωρισμός ακόμα και όταν τα αίτια τις πίεσης του πληθωρισμού υποχωρήσουν. Η τάση του πληθωρισμού το τρέχον έτος είναι ανησυχητική όπως φαίνεται στο διάγραμμα του πίνακα 3.

Ενα δεύτερο σημαντικό στοιχείο που βάζει φρένο στην ανάπτυξη στην Ελλάδα είναι ο μεγάλος όγκος των εισαγωγών. Εκτός από τις πρώτες ύλες, χωρίς τις οποίες δεν προχωρούν πολλοί τομείς της οικονομίας, πολλά από τα εισαγόμενα προϊόντα δεν τα παράγουμε εδώ ή τα παράγουμε με υποδεέστερη ποιότητα. Παράλληλα τα καταναλωτικά πρότυπα στη χώρα μας αλλάζουν διαχρονικά και οδηγούν την καταναλωτική ζήτηση προς τα εισαγόμενα προϊόντα. Ποιος για παράδειγμα μπορεί να αμφισβητήσει την έκρηξη των τελευταίων δεκαετιών στα ταξίδια των Ελλήνων στο εξωτερικό, ή τις σπουδές των νέων εκτός Ελλάδος. Ολα αυτά απαιτούν σημαντικές εκροές χρημάτων προς το εξωτερικό και τάσεις που δύσκολα ανατρέπονται.

Υπάρχει ένας «σιδερένιος» δεσμός μεταξύ αύξησης του ΑΕΠ και των εισαγωγών. Το 2007 ήταν το έτος με το υψηλότερο ΑΕΠ που είχε η Ελλάδα για πάρα πολλά χρόνια. Στη συνέχεια λόγω της διεθνούς κρίσης που άρχισε από το 2008 και συνεχίστηκε με τα μνημόνια και τα αποτυχημένα πειράματα να ορθοποδήσουμε, η οικονομία έφτασε στο χαμηλότερο της σημείο το 2016. Μεταξύ του2007 και 2016 η συνολική πτώση του ΑΕΠ σε σταθερές τιμές ήταν 30%. Την ίδια χρονική περίοδο οι εισαγωγές αγαθών και υπηρεσιών έπεσε κατά 33%. Επομένως στο πρόσφατο παρελθόν καταγράφεται μια σχέση περίπου ένα προς ένα μεταξύ ανάπτυξης και εισαγωγών. Όταν όμως αντιστρέφεται ο φορά των πραγμάτων, δηλαδή ανεβαίνει το ΑΕΠ και μαζί οι εισαγωγές, η μεταξύ τους σχέση είναι πολύ πιο δυνατή. Από το 2016 μέχρι το 2021 η συνολικά άνοδος του ΑΕΠ σε πραγματικούς όρους ήταν της τάξης 4%, ενώ η άνοδος των εισαγωγών ήταν 24%. Οι μεταβολές αυτές καταγράφουν το γεγονός ότι όταν η οικονομία ανεβαίνει οι εισαγωγές ανέρχονται με πολλαπλάσιο ρυθμό, έως και 6 φορές στο πρόσφατο παρελθόν. Αυτή είναι η πραγματικότητα για την Ελληνική οικονομία η οποία ανάγλυφα απεικονίζεται στον πίνακα 4.

Συγκρατημένη αισιοδοξία για το άμεσο μέλλον

Στην ανοιχτή οικονομία της Ευρώπης του ευρώ ο μόνος τρόπος να αναχαιτίσεις το κύμα των εισαγωγών είναι η αύξηση των εξαγωγών και η ποιοτική αναβάθμιση των εγχώρια παραγόμενων προϊόντων ώστε η ροπή και προτίμηση των Ελλήνων για εισαγόμενα προϊόντα να μειωθεί. Γνωστή ασφαλώς στρατηγική που όμως απαιτεί μεγάλο χρονικό διάστημα να επιτευχθεί.

Τα επόμενα δύο χρόνια είναι φυσιολογικό οι στόχοι του οικονομικού επιτελείου της κυβέρνησης να είναι φιλόδοξοι για συνέχιση των πρόσφατων επιτυχιών. Είναι όμως επίσης βέβαια η πρόσκρουση στο τοίχος του πληθωρισμού και της πλημμυρίδας των εισαγωγών. Σωστά η Ε.Ε. προβλέπει μια φθίνουσα πορεία στο ρυθμό αύξησης του ΑΕΠ, η οποία θα είναι μικρότερη το 2022 από ότι το 2021 και ακόμα μικρότερη το 2023. Απλά ευχόμαστε οι προβλέψεις αυτές να μην αποδειχθούν αισιόδοξες μπροστά σε κάποια κακή τροπή της πανδημίας, ή ένα πολιτικό γεγονός που θα μας οδηγήσει σε πρόωρες εκλογές. Οι μέχρι στιγμής προσπάθειες να συγκρατηθεί η οικονομία όρθια μέσα στο φαύλο κύκλο της πανδημίας ήταν ασφαλώς ένα κατόρθωμα και επιβεβαιώνεται από τα νούμερα σύγκρισης με τις άλλες χώρες της Ε.Ε.. Στο μακρινότερο μέλλον όμως υπάρχουν σύννεφα γιατί γνωρίζουμε ότι κουβαλάμε το μεγαλύτερο χρέος όλων των εποχών. Μια αύξηση στα επιτόκια, ή μείωση της επιλεξιμότητας των ελληνικών ομολόγων από την ΕΚΤ, θα σήμαινε ζημιά πολλών δισ. για την τσέπη του φορολογούμενου και τις προοπτικές της οικονομίας. Κάποτε είχαμε την «παρέα» και των άλλων υπερδανεισμένων, της Ιταλίας και το Βελγίου. Σήμερα η μεν πρώτη έχει δημόσιο χρέος 150% ως ποσοστό του ΑΕΠ και η δεύτερη 112%. Εμείς δυστυχώς ξεπερνάμε το 200%.

Τελικά υπό το πρίσμα των θετικών αποτελεσμάτων το 2021 δικαιολογείται να επαναλαμβάνουμε ότι η ελπίδα πεθαίνει τελευταία. Επίσης αν, παρά τις δυσκολίες που έχουν σωρευτεί εδώ και χρόνια, μπορέσαμε να εμφανίσουμε ένα εντυπωσιακό άλμα ανόδου της οικονομίας πάνω από το 9% το 2021 δικαιούμαστε να μεταφράζουμε τα «ημερομήνια» για το μέλλον με αισιοδοξία. Δηλαδή μια μέση ετήσια άνοδος του ΑΕΠ για τα επόμενα πέντε χρόνια, της τάξης του 4%, είναι εφικτό να επιτευχθεί. Γεγονός που θα αποτελούσε μεγάλη επιτυχία.

H αναδημοσίευση του παραπάνω άρθρου ή μέρους του επιτρέπεται μόνο αν αναφέρεται ως πηγή το ELEFTHEROSTYPOS.GR με ενεργό σύνδεσμο στην εν λόγω καταχώρηση.

Ακολούθησε το eleftherostypos.gr στο Google News και μάθε πρώτος όλες τις ειδήσεις

Ειδήσεις σήμερα

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, ανά πάσα στιγμή στο EleftherosTypos.gr