Από την 1η Ιανουαρίου 2020 θα τεθούν σε ισχύ οι διατάξεις του πρόσφατα ψηφισθέντος φορολογικού νόμου 4646/2019 για τη μείωση των συντελεστών φορολογίας εισοδήματος φυσικών προσώπων και την ευνοϊκότερη φορολόγηση των παροχών σε είδος, μέτρα που θα ευνοήσουν άμεσα περισσότερους από 2,5 εκατομμύρια εργαζομένους στον ιδιωτικό τομέα, δημοσίους υπαλλήλους και συνταξιούχους.

Από τον Μάιο του 2020 θα νομοθετηθεί, εξάλλου, και η σημαντική μείωση της ειδικής εισφοράς αλληλεγγύης, μέτρο το οποίο θα περιορίσει ακόμη περισσότερο τις φορολογικές επιβαρύνσεις για όλους τους μισθωτούς και τους συνταξιούχους με ετήσια εισοδήματα άνω των 12.000 ευρώ.

Τα οφέλη από τις τρεις αυτές ρυθμίσεις θα γίνουν άμεσα αντιληπτά, καθώς θα προκαλέσουν μειώσεις στις μηνιαίες κρατήσεις φόρου εισοδήματος επί των μισθών και των συντάξεων και θα οδηγήσουν στην αύξηση των καθαρών αποδοχών των εργαζομένων και των συνταξιούχων.

Ειδικότερα, από το νέο έτος, η φορολογία εισοδήματος θα καταστεί ευνοϊκότερη για μεγάλο αριθμό υπαλλήλων του ιδιωτικού και του δημοσίου τομέα και για πλήθος συνταξιούχων εξαιτίας της εφαρμογής ρυθμίσεων που θα προβλέπουν:

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

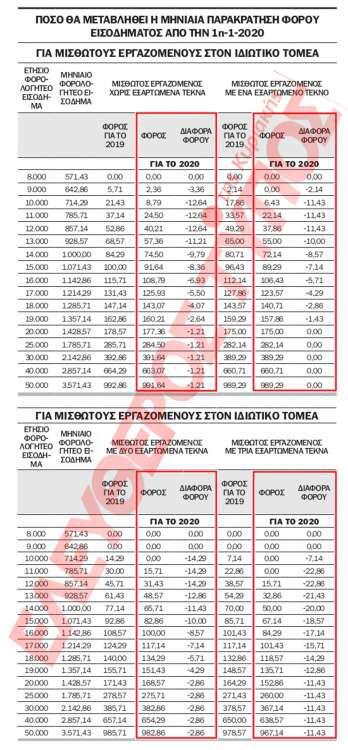

1 Εφαρμογή νέας φορολογικής κλίμακας με μικρότερες επιβαρύνσεις για εισοδήματα από μισθούς και συντάξεις

Η κλίμακα αυτή θα προκύψει από τις παρακάτω αλλαγές:

α) Καθιέρωση ελάχιστου φορολογικού συντελεστή μειωμένου από 22% στο 9% για τα πρώτα 10.000 ευρώ του ετησίου εισοδήματος.

β) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 20.000,01 έως τα 30.000 ευρώ, από το 29% στο 28%.

γ) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 30.000,01 έως τα 40.000 ευρώ, από το 37% στο 36%.

δ) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του εισοδήματος πάνω από τα 40.000 ευρώ, από το 45% στο 44%.

ε) Μείωση της ετήσιας έκπτωσης φόρου εισοδήματος, ως εξής: από 1.900 σε 777 ευρώ για κάθε μισθωτό και συνταξιούχο χωρίς εξαρτώμενα τέκνα • από 1.950 σε 810 ευρώ για κάθε μισθωτό και συνταξιούχο με ένα εξαρτώμενο τέκνο • από 2.000 σε 900 ευρώ για κάθε μισθωτό και συνταξιούχο με δύο εξαρτώμενα τέκνα • από 2.100 σε 1.120 ευρώ για κάθε μισθωτό και συνταξιούχο με τρία εξαρτώμενα τέκνα • από 2.100 σε 1.340 ευρώ για κάθε μισθωτό και συνταξιούχο με τέσσερα εξαρτώμενα τέκνα.

στ) Περιορισμό της ισχύουσας κατά περίπτωση έκπτωσης φόρου των 777-1.340 ευρώ κατά 20 ευρώ για κάθε 1.000 ευρώ ετησίου εισοδήματος πάνω από τα 12.000 ευρώ, για μισθωτούς και συνταξιούχους χωρίς εξαρτώμενα τέκνα ή με 1 έως 4 εξαρτώμενα τέκνα.

Η νέα αναμορφωμένη φορολογική κλίμακα θα λαμβάνεται υπόψη για τον υπολογισμό των μηνιαίων κρατήσεων φόρου εισοδήματος επί των μισθών και των συντάξεων που θα καταβάλλονται από το 2020.

Υπολογίζεται ότι το νέο έτος, οι κρατήσεις αυτές θα μειωθούν για περίπου 2.500.000 μισθωτούς και συνταξιούχους με ετήσια εισοδήματα άνω των 8.636 ευρώ.

Οι μειώσεις στις κρατήσεις φόρου θα προκαλέσουν ισόποσες αυξήσεις στα καθαρά ποσά αποδοχών που λαμβάνουν κάθε μήνα οι συγκεκριμένοι μισθωτοί και συνταξιούχοι.

2 Σημαντικές μειώσεις στους φόρους εισοδήματος που προκύπτουν, για χιλιάδες μισθωτούς εργαζομένους του ιδιωτικού τομέα, από τον συνυπολογισμό των παροχών σε είδος στα φορολογητέα ποσά των αποδοχών τους

Με τις διατάξεις των άρθρων 4 και 5 του ν. 4646/2019, που ισχύουν από την 1η-1-2020:

α) Αυξάνεται από 14.000 ευρώ σε 17.000 ευρώ το όριο της Λιανικής Τιμής Προ Φόρων (ΛΠΤΦ) μέχρι το οποίο δεν θα λαμβάνεται υπόψη ως φορολογητέα παροχή σε είδος, δηλαδή ως πρόσθετο φορολογητέο εισόδημα, η αξία οχήματος που παραχωρείται αποκλειστικά για επαγγελματικούς σκοπούς, σε εργαζόμενο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα.

β) Η αξία της παραχώρησης ενός οχήματος σε έναν εργαζόμενο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε διάστημα εντός του φορολογικού έτους, θα υπολογίζεται πλέον με βάση κλίμακα συντελεστών επί της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος, εφόσον η τιμή αυτή υπερβαίνει τα 17.000 ευρώ. Οι συντελεστές θα ανέρχονται σε: 4% για το τμήμα της ΛΠΤΦ από 0 έως 14.000 ευρώ • 20% για το τμήμα της ΛΠΤΦ από τα 14.001 έως τα 17.000 ευρώ • 33% για το τμήμα της ΛΠΤΦ από τα 17.001 έως τα 20.000 ευρώ • 35% για το τμήμα της ΛΤΠΦ από τα 20.001 έως τα 25.000 ευρώ • 37% για το τμήμα της ΛΤΠΦ από τα 25.001 έως τα 30.000 ευρώ • 20% για το τμήμα της ΛΤΠΦ πάνω από τα 30.000 ευρώ.

Αυτό σημαίνει ότι, πλέον, ο υπολογισμός της αξίας παραχώρησης του οχήματος, θα γίνεται «κλιμακωτά» με την εφαρμογή διαφορετικού συντελεστή σε κάθε τμήμα (κλιμάκιο) της ΛΤΠΦ του οχήματος, εν αντιθέσει με το υφιστάμενο σήμερα σύστημα, όπου το σύνολο της αξίας του οχήματος υπάγεται σε έναν και μόνο συντελεστή.

Για την καλύτερη κατανόηση του νέου τρόπου υπολογισμού της αξίας παρατίθεται το ακόλουθο παράδειγμα:

Παραχωρείται όχημα με ΛΤΠΦ 17.100 ευρώ σε εργαζόμενο ή εταίρο ή μέτοχο της επιχείρησης. Το όχημα αυτό έχει αποκτηθεί ως καινούριο από την επιχείρηση, προ ενός έτους και άρα η αξία από την παραχώρησή του, δεν υπόκειται σε μείωση λόγω παλαιότητας. Με βάση τον παλαιό τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ανέρχεται σε 2.394 ευρώ (17.100 ευρώ Χ 14%).

Με βάση το νέο τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο, για το ίδιο όχημα θα προκύπτει ς εξής:

– στα πρώτα 14.000 ευρώ της αξίας θα εφαρμόζεται συντελεστής 4%: 14.000 ευρώ Χ 4% = 560 ευρώ

– στα επόμενα 3.000 ευρώ θα εφαρμόζεται συντελεστής 20%: 3.000 ευρώ Χ 20% = 600 ευρώ

– στα επόμενα 100 ευρώ θα εφαρμόζεται συντελεστής 33%: 100 ευρώ Χ 33% = 33 ευρώ

Το συνολικό ποσό αξίας θα προσδιορίζεται στα 1.193 ευρώ (560 ευρώ + 600 ευρώ + 33 ευρώ).

Συνεπώς, από την έναρξη ισχύος της νέας ρύθμισης, δηλαδή από την 1η/1/2020, η αξία της παραχώρησης οχήματος θα οδηγεί στον προσδιορισμό χαμηλότερων ποσών φορολογητέου εισοδήματος και άρα σε χαμηλότερη επιβάρυνση για το ίδιο όχημα.

3 Σημαντική μείωση της ειδικής εισφοράς αλληλεγγύης, με νομοσχέδιο που θα κατατεθεί στη Βουλή και θα ψηφιστεί τον Μάιο του 2020

Η ειδική εισφορά αλληλεγγύης επιβάλλεται σήμερα στο άθροισμα όλων σχεδόν των εισοδημάτων κάθε φυσικού προσώπου (φορολογούμενων και απαλλασσόμενων), εφόσον αυτό υπερβαίνει ετησίως τα 12.000 ευρώ. Ο υπολογισμός της εισφοράς γίνεται με συντελεστές που κλιμακώνονται ως εξής: 2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ • 5% στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ • 6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ • 7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ • 9% στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ • 10% στο τμήμα ετησίου εισοδήματος πάνω από τα 220.000 ευρώ.

Για το 2020 ο σχεδιασμός της κυβέρνησης προβλέπει μείωση των επιβαρύνσεων από την ειδική εισφορά αλληλεγγύης για όλους τους φορολογούμενους με ετήσια εισοδήματα άνω των 12.000 ευρώ. Το οικονομικό επιτελείο της κυβέρνησης εξετάζει δύο εναλλακτικά σενάρια μείωσης της εισφοράς. Το πρώτο προβλέπει αύξηση του αφορολογήτου ορίου της ειδικής εισφοράς αλληλεγγύης από τα 12.000 ευρώ που είναι σήμερα στα 25.000-30.000 ευρώ, για τα εισοδήματα του 2020.

Προβλέπει επίσης μείωση των συντελεστών της ειδικής εισφοράς αλληλεγγύης για τα εισοδήματα του έτους 2020 που θα βρίσκονται πάνω από το αυξημένο αφορολόγητο όριο των 25.000-30.000 ευρώ. Οι συντελεστές εξετάζεται να μειωθούν κατά ποσοστά έως και 50%. Το δεύτερο σενάριο προβλέπει τη διατήρηση του αφορολογήτου ορίου της ειδικής εισφοράς αλληλεγγύης στα 12.000 ευρώ ή την αύξησή του στα 20.000 ευρώ για τα εισοδήματα του 2020 και την ταυτόχρονη μείωση των συντελεστών της εισφοράς για τα εισοδήματα του έτους 2020 που θα βρίσκονται πάνω από το αφορολόγητο όριο (των 12.000 ή των 20.000 ευρώ) κατά 50%.

Σε περίπτωση κατά την οποία το αφορολόγητο όριο της ειδικής εισφοράς θα αυξηθεί στα 25.000 ευρώ για τα εισοδήματα του 2020 (όπως προβλέπει το 1ο εναλλακτικό σενάριο που περιγράψαμε παραπάνω) τότε όλοι οι φορολογούμενοι με ετήσια εισοδήματα πάνω από 12.000 ευρώ και μέχρι 25.000 ευρώ θα γλιτώσουν από την πληρωμή ποσών που θα φθάνουν μέχρι και τα 426 ευρώ ετησίως.

Αν η αύξηση του αφορολογήτου φθάσει στο επίπεδο των 30.000 ευρώ, τότε όσοι φορολογούμενοι έχουν ετήσια εισοδήματα πάνω από 12.000 ευρώ και μέχρι 30.000 ευρώ θα γλιτώσουν από την πληρωμή ποσών που θα φθάνουν ετησίως έως και τα 676 ευρώ.

Οι φορολογούμενοι με ετήσια εισοδήματα πάνω από το νέο αυξημένο αφορολόγητο θα έχουν ακόμη μεγαλύτερα οφέλη, δηλαδή θα γλιτώσουν πολύ περισσότερα από 427 ή 676 ευρώ ετησίως, επειδή γι’ αυτούς θα ισχύσουν επιπλέον και μειωμένοι έως 50% συντελεστές για τα κλιμάκια των εισοδημάτων τους πάνω από το αφορολόγητο των 25.000 ή 30.000 ευρώ.

Ειδικά δε όσοι εκ των φορολογουμένων με ετήσια εισοδήματα άνω των 12.000 ευρώ είναι μισθωτοί και συνταξιούχοι θα δουν τις μηνιαίες καθαρές αποδοχές του έτους 2020 να αυξάνονται εκ νέου και κατά σημαντικά ποσά λόγω υπολογισμού της μηνιαίας παρακράτησης ειδικής εισφοράς αλληλεγγύης με τη νέα ευνοϊκότερη κλίμακα, στην οποία το αφορολόγητο όριο θα είναι αυξημένο στα 25.000-30.000 ευρώ και οι συντελεστές πάνω από το όριο αυτό θα είναι μειωμένοι.

Ενδεικτικά, αξίζει να αναφέρουμε ότι ένας μισθωτός του ιδιωτικού τομέα με φορολογητέες μηνιαίες αποδοχές 2.000 ευρώ θα έχει κάθε μήνα όφελος 41,14 ευρώ από τη μη παρακράτηση ειδικής εισφοράς αλληλεγγύης, αν το αφορολόγητο της εισφοράς ανέλθει στο επίπεδο των 30.000 ευρώ για το 2020. Αντίστοιχα, ένας δημόσιος υπάλληλος με τις ίδιες μηνιαίες φορολογητέες αποδοχές (2.000 ευρώ) θα έχει μηνιαίο όφελος 31,33 ευρώ λόγω της κατάργησης της παρακράτησης ειδικής εισφοράς αλληλεγγύης από το εισόδημά του (το εισόδημά του θα πάψει να υπόκειται σε ειδική εισφορά αλληλεγγύης).

Σε περίπτωση που το αφορολόγητο κρατηθεί στα 12.000 ευρώ για το 2020 και οι συντελεστές πάνω από το όριο αυτό μειωθούν κατά 50% τότε τα μηνιαία οφέλη στις δύο προηγούμενες ενδεικτικές περιπτώσεις θα περιοριστούν στο ήμισυ, δηλαδή στα 20,57 ευρώ για τον ιδιωτικό υπάλληλο και στα 15,67 ευρώ για τον δημόσιο υπάλληλο.

![Ακρίβεια: Η ΕΛΣΤΑΤ μίλησε – Τα 11 βασικά προϊόντα διατροφής που αδυνατούν να αγοράσουν οι Έλληνες [βίντεο]](https://eleftherostypos.gr/wp-content/uploads/2022/05/logarismoi-akriveia-re-768x384.jpg)