Με το τρέχον οικονομικο-κοινωνικό κλίμα στη χώρα μας, η πρώτη πανελλαδική απόφαση (τακτικής διαδικασίας), η οποία δικαιώνει δανειολήπτη έναντι πιστωτικού ιδρύματος, κάνοντας λόγο για παραβίαση του Κώδικα Δεοντολογίας των Τραπεζών (ΚΔΤ), λειτουργεί ως «χαραμάδα» αισιοδοξίας για τους πολίτες με χρέη στο… κόκκινο.

Η υπόθεση

Η απόφαση αφορά σε κατασκευαστική εταιρία που συνήψε χρηματοδοτική μίσθωση (leasing) ακινήτου με τράπεζα προς απόκτηση επαγγελματικής στέγης και επειδή δυσκολεύτηκε να ανταποκριθεί στις υποχρεώσεις της, το πιστωτικό ίδρυμα προχώρησε σε αναγκαστική εκτέλεση και έξωση. Το δικαστήριο αποφάνθηκε υπέρ του οφειλέτη, κρίνοντας πως η τράπεζα δεν έλαβε υπόψη την οικονομική του δυσχέρεια και κατ’ επέκταση δεν του πρότεινε λύση για τη ρύθμιση των χρεών του.

Ειδικότερα, το Μονομελές Πρωτοδικείο Αθηνών έκρινε πως το πιστωτικό ίδρυμα λειτούργησε καταχρηστικά κατά παράβαση των κανόνων του ΚΔΤ, των αρχών της καλής πίστης και των χρηστών συναλλακτικών ηθών.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Σύμφωνα με το σκεπτικό της απόφασης, η τράπεζα, εκτός των άλλων υποχρεώσεών της στο πλαίσιο εφαρμογής του ΚΔΤ, οφείλει να καταβάλλει κάθε εύλογη προσπάθεια για να συνεργαστεί με το δανειολήπτη, καθ’ όλη τη διάρκεια της αξιολόγησής του. Κι αυτό προκειμένου να προσδιορίσει με ακρίβεια την ικανότητά του για αποπληρωμή του χρέους και να καταλήξουν στην κατάλληλη λύση. Πρόσθετα, επισημαίνεται ότι η τήρηση των διαδικασιών του Κώδικα δεν θα πρέπει να γίνεται προσχηματικά αλλά ουσιαστικά. Συνεπώς, η «κατάλληλη» πρόταση που η ίδια υποβάλλει ή η αξιολόγηση της αντιπρότασης του οφειλέτη θα πρέπει να λαμβάνει χώρα αιτιολογημένα και τεκμηριωμένα.

Το χρονικό

Ο «Ε.Τ.» παρουσιάζει, σήμερα, το χρονικό της πρώτης δικαστικής απόφασης υπέρ δανειολήπτη με παραβίαση του ΚΔΤ:

* Το 2007, εύρωστη κατασκευαστική εταιρία συνήψε με πιστωτικό ίδρυμα χρηματοδοτική μίσθωση, η οποία αφορούσε σε ακίνητο στο Σύνταγμα, που αποτέλεσε την επιχειρηματική έδρα της.

* Το 2011 αντιμετώπισε προβλήματα ρευστότητας λόγω της γενικότερης οικονομικής κρίσης που έπληξε τη χώρα και ιδιαίτερα τον κλάδο των κατασκευών. Για τη διευκόλυνσή της ζήτησε να τροποποιηθεί το αρχικό πρόγραμμα αποπληρωμής των υποχρεώσεών της. Πράγματι υπήρξε τροποποίηση την ίδια χρονιά, ενώ ακολούθησε ακόμη μία το 2014.

* Το 2016 η εταιρία, δεδομένης της βαθύτερης, πλέον, οικονομικής κρίσης, αδυνατούσε να ανταποκριθεί στις υποχρεώσεις της. Γι’ αυτόν το λόγο πρότεινε μία βιώσιμη λύση που περιλάμβανε μείωση επιτοκίου και περίοδο χάριτος 12 μηνών.

* Λίγες ημέρες αργότερα εξασφάλισε την αποπληρωμή των μισθωμάτων μέσω τρίτου ενοικιαστή (υπομισθωτή φερεγγυότατου). Παρότι ο χρηματοδοτικός φορέας δέχτηκε την υπομίσθωση τρίτου, απαίτησε την καταβολή όλων των ληξιπρόθεσμων οφειλών εκ μέρους της εταιρίας, ασχέτως αν γνώριζε ότι ήταν αδύνατη η καταβολή τους.

* Δέκα ημέρες αργότερα ο χρηματοδοτικός φορέας κατήγγειλε τη σύμβαση και εκκίνησε διαδικασίες αναγκαστικής εκτέλεσης… πετώντας έξω την εταιρία από το ακίνητο.

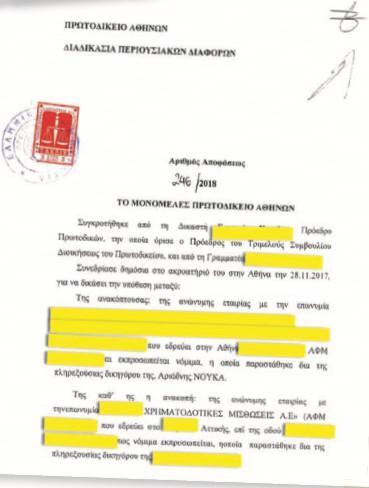

* Η λύση δόθηκε μέσω της δικαστικής οδού. Το Μονομελές Πρωτοδικείο Αθηνών ακύρωσε τον τίτλο εκτέλεσης και διέταξε την επαναφορά του ακινήτου στην κατασκευαστική. Συγκεκριμένα έκρινε πως η τελευταία δεν μπόρεσε να ανταποκριθεί στις υποχρεώσεις της διότι είχαν καταστεί ιδιαίτερα επαχθείς και το συμφωνηθέν αντάλλαγμα καταχρηστικά υπέρμετρο σε σχέση με την αντιπαροχή. Πρόσθετα, στην απόφαση του Πρωτοδικείου αναφέρεται πως ο χρηματοδοτικός φορέας, αν και είχε υποχρέωση ως πιστωτικό ίδρυμα με την κοινωνική, οικονομική και πολιτική σημασία που αυτό συνεπάγεται και υπαγόμενο σε υποχρεωτικούς κανόνες δεοντολογίας ως προς τη διευθέτηση καθυστέρησης των οφειλών αλλά και τους κανόνες της καλής πίστης και των χρηστών ηθών, δεν προέβη ούτε σε κατάλληλη λύση ρύθμισης ούτε σε κατάλληλη πρόταση οριστικής διευθέτησης και απέρριψε την πρόταση της εταιρίας χωρίς τεκμηρίωση και χωρίς να λαμβάνει υπόψη τις πραγματικές οικονομικές δυνατότητές της.

Αξιολόγηση βάσει κριτήριων

«Επρόκειτο για μια εξαιρετική δικαστική απόφαση που προσεγγίζει αρτιότατα νομικά και ουσιαστικά τον Κώδικα Δεοντολογίας Τραπεζών», δήλωσε στον «Ε.Τ.» η δικηγόρος Αριάδνη Νούκα που χειρίστηκε την υπόθεση. Σύμφωνα με την ίδια:

«Ο Κώδικας Δεοντολογίας Τραπεζών εισάγει ρητά και επιτακτικά δεσμευτικούς κανόνες συμπεριφοράς των τραπεζών. Αυτές και κάθε χρηματοδοτικός φορέας υποχρεούται σε θέσπιση και τήρηση της τυπικής διαδικασίας του Κώδικα και, οπωσδήποτε, σε υποβολή τεκμηριωμένης πρότασης ή ενδελεχούς καλόπιστης εξέτασης της υποβληθείσης προς αυτές προτάσεως. Στόχο αποτελεί η εξεύρεση “κατάλληλης” ρύθμισης, βάσει αξιολόγησης εκ μέρους των πιστωτικών ιδρυμάτων, που στηρίζεται σε καθορισμένα κριτήρια και διαδικασίες, λαμβάνοντας υπ’ όψιν το ελάχιστο επίπεδο των ευλογών δαπανών διαβίωσης και τις πραγματικές οικονομικές δυνατότητες του δανειολήπτη».

«Η μη τήρηση ή η προσχηματική τήρηση του Κώδικα εκ μέρους των τραπεζών και των λοιπών χρηματοδοτικών φορέων συνιστούν καταχρηστική συμπεριφορά που επιφέρει σοβαρότατες νομικές συνέπειες», κατέληξε η κ. Νούκα.

Ιωάννα Φεντούρη

Από την έντυπη έκδοση του Ελεύθερου Τύπου

[dynamic-sidebar id=”post-area-diabaste”]