Αντιμετωπίζουμε ένα πρόβλημα φοροδιαφυγής με θάρρος και την κοινή λογική, ανέφερε ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης.

Μιλώντας στη Βουλή για το φορολογικό των ελευθέρων επαγγελματιών, ο κ. Χατζηδάκης απάντησε στα διακομματικά «πυρά» που δέχεται το κυβερνητικό οικονομικό επιτελείο για τις νέες διατάξεις του νομοσχεδίου για τον περιορισμό της φοροδιαφυγής. Πρέπει να απαντήσουμε «αν θέλουμε να τα πληρώνουν όλα οι μισθωτοί και οι συνταξιούχοι, να το ξέρουμε. Εμείς πάντως δεν θέλουμε», είπε ο υπουργός και πρόσθεσε: «Στο τέλος της ημέρας, για τον καθένα από εμάς, υπάρχει και η συνείδησή μας, η δική μου τουλάχιστον λέει ότι δεν μπορώ να δέχομαι ο ελεύθερος επαγγελματίας να πληρώνει πολύ λιγότερο φόρο από τον μέσο υπάλληλό του».

Χατζηδάκης: Οι 10 αλήθειες και οι 10 μύθοι στον δημόσιο διάλογο για τους ελεύθερους επαγγελματίες

Ο υπουργός απάντησε με «δέκα αλήθειες» στους «δέκα μύθους» που έχουν λεχθεί στον δημόσιο διάλογο για τους ελεύθερους επαγγελματίες.

Ειδικότερα:

Στον ισχυρισμό ότι η κυβέρνηση «στοχοποιεί τους ελεύθερους επαγγελματίες», ο υπουργός απάντησε ότι η κυβέρνηση «στοχοποιεί τη φοροδιαφυγή», γιατί τα επίσημα στοιχεία της ΑΑΔΕ δείχνουν ότι το 71% των ελεύθερων επαγγελματιών δηλώνει εισόδημα χαμηλότερο από τον κατώτατο μισθό, το 54% δήλωσε πέρυσι μηδενικά εισοδήματα ή με ζημιές και το 27% δηλώνει κατ΄εξακολούθηση για πέντε συναπτά έτη -το 2018, 2019, το 2020, το 2021 και το 2022- ζημιές ή μηδενικά εισοδήματα. Επίσης, μέσα στον κλάδο των ελευθέρων επαγγελματιών, υφίσταται μια πολύ μεγάλη αδικία, αφού το 4% σήμερα πληρώνει το 50% των φόρων του κλάδου των ελευθέρων επαγγελματιών. Ο υπουργός Εθνικής Οικονομίας και Οικονομικών, είπε επίσης ότι οι ελεύθεροι επαγγελματίες που δηλώνουν από 10.000 ευρώ και κάτω, πληρώνουν σήμερα φόρο 867 φόρο το χρόνο, ενώ ο μέσος μισθωτός που μπορεί να είναι και υπάλληλός τους, πληρώνει 1160 ευρώ το χρόνο. «Είναι κάτι που πρέπει να σκεφτούμε. Ο υπάλληλος να πληρώνει περισσότερα από τον εργοδότη του», είπε ο κ. Χατζηδάκης.

Στον ισχυρισμό ότι η κυβέρνηση είχε κρυφή ατζέντα και δεν είπε προεκλογικά ποια θα είναι η παρέμβασή της, ο κ. Χατζηδάκης είπε ότι η κυβέρνηση προεκλογικά είχε πει πως θα καταργήσει το τέλος επιτηδεύματος σε ορίζοντα 3ετίας. «Το καταργούμε σε ορίζοντα διετίας, φέροντας πιο μπροστά την κατάργηση του. Είχαμε επίσης δηλώσει ότι αυτό θα συνδυαστεί με τη φορολογική συμμόρφωση του κλάδου και αυτό επιδιώκουμε να κάνουμε αυτή την ώρα», είπε ο κ. Χατζηδάκης.

Διαβάστε Επίσης

Στον ισχυρισμό ότι με τις προωθούμενες διατάξεις «τσουβαλιάζονται οι ελεύθεροι επαγγελματίες με ένα οριζόντιο μέτρο», ο υπουργός απάντησε: «Εκείνο που κάνουμε, είναι ότι θεσπίζουμε τεκμήριο με σημείο αναφοράς τον κατώτατο μισθό και λέμε ότι η προσωπική συνεισφορά ενός ελεύθερου επαγγελματία στην επιχείρησή του, δεν είναι εύλογο να αποτιμάται χαμηλότερα από τον μισθό του εργαζομένου που αμείβεται με τον κατώτατο μισθό». Επ΄αυτού δε, υπάρχουν εξαιρέσεις και διαβαθμίσεις, για παράδειγμα προς τα κάτω υπάρχουν εξαιρέσεις για τις νεοσύστατες επιχειρήσεις. Το τεκμήριο μειώνεται για τους νέους επαγγελματίες, για όσους δραστηριοποιούνται σε περιοχές με μικρό πληθυσμό, τους μονογονείς με ανήλικα τέκνα, τους πολύτεκνους. Πλήρης απαλλαγή ισχύει, μεταξύ άλλων, όταν συντρέχουν ειδικοί λόγοι (π.χ. ασθένεια, στρατιωτική θητεία, φυσικές καταστροφές, λόγοι ανωτέρας βίας κ.λπ.), για τους αυτοαπασχολούμενους με ΑΠΥ σε έως 3 εργοδότες («μπλοκάκια»), καθώς και για τους αγρότες. Από την άλλη, το ύψος του τεκμηρίου μεταβάλλεται ανάλογα με τα χρόνια της επαγγελματικής δραστηριότητας, το σύνολο της μισθοδοσίας και το ύψος του τζίρου της επιχείρησης σε σχέση με το μέσο όρο του κλάδου. Κατά τη διάρκεια της διαβούλευσης, λάβαμε υπόψη μας παρατηρήσεις για το κριτήριο του τζίρου, εισάγαμε τρόπο πιο γραμμικό και πιο δίκαιο, «αλλά πάντως δεν το λες και οριζόντιο μέτρο με τόσες διαβαθμίσεις και εξαιρέσεις», ανέφερε ο κ. Χατζηδάκης.

Στον ισχυρισμό ότι «η κυβέρνηση θεσπίζει εξαιρέσεις, όμως υπάρχουν ελεύθεροι επαγγελματίες που αδικούνται παρόλα αυτά και μπορεί όντως να βγάζουν λιγότερα από τον εργαζόμενό τους», ο υπουργός Οικονομίας και Οικονομικών επισήμανε ότι στο νομοσχέδιο έχει προβλεφθεί, πως όποιος θεωρεί ότι αδικείται, μπορεί να πάει στις αρμόδιες αρχές και να αποδείξει ότι αδικείται. Αυτή άλλωστε είναι μια δυνατότητα που προβλέπεται στο τεκμήριο διαβίωσης που ισχύει εδώ και πολλά χρόνια (πέρυσι προσέφυγαν 46 πολίτες).

Στον ισχυρισμό ότι πρόκειται για μέτρο που κυνηγάει την επιχειρηματικότητα, ο κ. Χατζηδάκης συνέστησε να μην συγχέεται η επιχειρηματικότητα με την παραβατικότητα. Άλλωστε, έχουν ληφθεί μέτρα για την ενθάρρυνση της υγιούς επιχειρηματικότητας.

Στον ισχυρισμό ότι το τεκμήριο συνιστά πισωγύρισμα, ο κ. Χατζηδάκης επισήμανε ότι σήμερα εφαρμόζεται το σύστημα των αντικειμενικών αξιών, για να υπάρχει τρόπος για την αποτίμηση της αξίας των ακινήτων στις αγοραπωλησίες. Υπάρχει επίσης το τεκμήριο διαβίωσης και λαμβάνεται υπόψη για τη φορολογία, σε περίπτωση που κάποιος έχει πισίνα, εξοχικό, μεγάλο αυτοκίνητο κ.ο.κ. Αυτά είναι τεκμήρια που έχουν εφαρμοστεί από πολλές κυβερνήσεις, επισήμανε ο υπουργός Οικονομικών και υπογράμμισε ότι τέτοιου είδους τεκμήρια ισχύουν και σε άλλες χώρες όπως η Γαλλία ή η Ιταλία.

Στον ισχυρισμό ότι η κυβέρνηση δεν αξιοποιεί την τεχνολογία για την αντιμετώπιση της φοροδιαφυγής, ο κ. Χατζηδάκης αναφέρθηκε στη διασύνδεση των POS με τις ταμειακές μηχανές, στα ηλεκτρονικά τιμολόγια και το MyData, πρόκειται για παρεμβάσεις που επίσης περιλαμβάνονται στο νομοσχέδιο.

Στον ισχυρισμό ότι η κυβέρνηση δεν ασχολείται με τα «μεγάλα ψάρια» και αφήνει εκτός μεγάλες υποθέσεις φοροδιαφυγής, ο κ. Χατζηδάκης απάντησε ότι στο νομοσχέδιο υπάρχουν παρεμβάσεις για τα καύσιμα. Υπενθύμισε τις επιβαρύνσεις των ηλεκτροπαραγωγών τα τελευταία χρόνια, τις επιβαρύνσεις των διυλιστηρίων, το γεγονός ότι τα τελευταία χρόνια από τον φόρο των νομικών προσώπων εισπράττονται ολοένα και περισσότερα ποσά. Πρόσθεσε δε, ότι με το σύστημα του τεκμαρτού προσδιορισμού θα απελευθερωθεί τμήμα του ελεγκτικού μηχανισμού, για να επικεντρωθεί στα «μεγαλύτερα ψάρια».

Στον ισχυρισμό ότι οδηγούνται σε φορολογική εξόντωση οι ελεύθεροι επαγγελματίες, ο υπουργός απάντησε πως η φορολογική επιβάρυνση είναι 0,8, θα πάει στο 1,1 -και αυτό ενώ στην ΕΕ η επιβάρυνση είναι 2,1. «Όπως και να το μετρήσετε, πάμε λίγο παραπάνω από τον μέσο μισθωτό. Αυτό συμβαίνει. Πρέπει να έχουμε όλη την εικόνα. Τι πληρώνει ο ελεύθερος επαγγελματίας, τι πληρώνει ο συνταξιούχος, τι πληρώνει ο μισθωτός. Αν θέλουμε να τα πληρώνουν όλα οι μισθωτοί και οι συνταξιούχοι, να το ξέρουμε. Εμείς πάντως δεν θέλουμε», τόνισε ο κ. Χατζηδάκης σύμφωνα με το ΑΠΕ-ΜΠΕ.

Σε όσους κατηγορούν την κυβέρνηση ότι αγνοεί-κωφεύει στις αντιδράσεις, ο υπουργός απάντησε: «Καθόλου δεν τις αγνοούμε. Συζητάμε με όλους ανεξαιρέτως. Δώσαμε σε διαβούλευση το νομοσχέδιο και κάναμε σημαντικές παρεμβάσεις μετά τη διαβούλευση αυτή. Φυσικά συζητάμε και συνεχίζουμε και στη Βουλή και με τις κοινωνικές ομάδες. Ακούμε κάθε εύλογη παρατήρηση. Στο τέλος της ημέρας, για τον καθένα από εμάς υπάρχει και η συνείδησή μας. Η δική μου τουλάχιστον λέει ότι δεν μπορώ να δέχομαι ο ελεύθερος επαγγελματίας να πληρώνει πολύ λιγότερο φόρο από τον μέσο υπάλληλό του», σημείωσε ο κ. Χατζηδάκης.

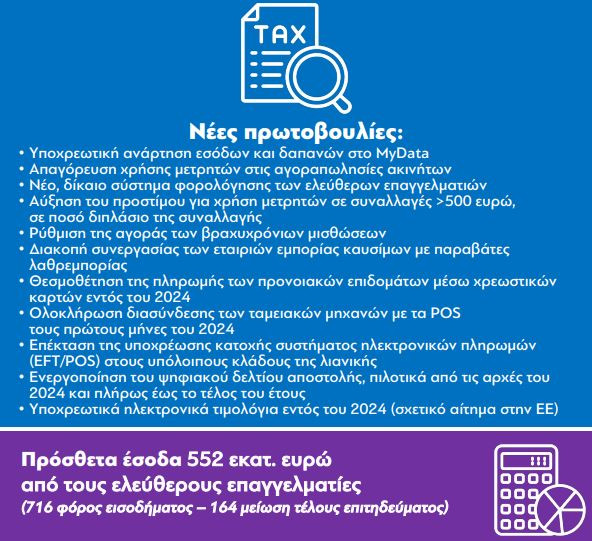

Φορολογικό νομοσχέδιο: Πρόσθετα έσοδα 552 εκατ. ευρώ από τα μέτρα για τους ελεύθερους επαγγελµατίες

Tο «ολιστικό και πολυεπίπεδο» σχέδιο για τον περιορισµό της φοροδιαφυγής παρουσίασε το υπουργείο Οικονομικών.

Από τα νέα μέτρα που περιλαμβάνονται στον φορονομοσχέδιο, η κυβέρνηση περιμένει πρόσθετα έσοδα 552 εκατ. ευρώ από τους ελεύθερους επαγγελµατίες (716 εκατ. από τον φόρο εισοδήµατος και 164 εκατ από τη µείωση του τέλους επιτηδεύµατος).

Τα νέα μέτρα για την καταπολέµηση της φοροδιαφυγής:

– Υποχρεωτική ανάρτηση εσόδων και δαπανών στο MyData

– Απαγόρευση χρήσης µμετρητών στις αγοραπωλησίες ακινήτων

– Νέο, δίκαιο σύστημα φορολόγησης των ελεύθερων επαγγελµατιών

– Αύξηση του προστίθου για χρήση µμετρητών σε συναλλαγές >500 ευρώ, σε ποσό διπλάσιο της συναλλαγής

– Ρύθµιση της αγοράς των βραχυχρόνιων µισθώσεων

– Διακοπή συνεργασίας των εταιριών εµπορίας καυσίµων µε παραβάτες λαθρεµπορίας

– Θεσµοθέτηση της πληρωµής των προνοιακών επιδοµάτων µέσω χρεωστικών καρτών εντός του 2024

– Ολοκλήρωση διασύνδεσης των ταµειακών µηχανών µε τα POS τους πρώτους µμήνες του 2024

– Επέκταση της υποχρέωσης κατοχής συστήµατος ηλεκτρονικών πληρωµών (EFT/POS) στους υπόλοιπους κλάδους της λιανικής

– Ενεργοποίηση του ψηφιακού δελτίου αποστολής, πιλοτικά από τις αρχές του 2024 και πλήρως έως το τέλος του έτους

– Υποχρεωτικά ηλεκτρονικά τιµολόγια εντός του 2024 (σχετικό αίτημα στην ΕΕ).

Φορολογικό νομοσχέδιο: 17 SOS για τους ελεύθερους επαγγελματίες και το τέλος επιτηδεύματος

Απάντηση σε 17 σημεία κριτικής ή απορίες που υπάρχουν για το νέο φορολογικό νομοσχέδιο δίνει το υπουργείο Εθνικής Οικονομίας.

Σύμφωνα με το ενημερωτικό σημείωμα, την ανάγκη παρέμβασης υπαγόρευσε το γεγονός ότι 7 στους 10 ελεύθερους επαγγελματίες δηλώνουν εξαιρετικά χαμηλά εισοδήματα, ενώ 170.000 (το 27%) δηλώνει συστηματικά τα τελευταία 5 χρόνια ζημιές.

Αντιθέτως, για τους πλέον συνεπείς, προκύπτουν και ελαφρύνσεις, όπως δείχνουν και παραδείγματα τα οποία παραθέτει.

Φορολογικό νομοσχέδιο: 17 SOS

1. Το νομοσχέδιο που κατατέθηκε στη Βουλή με ποιον τρόπο θα περιορίσει τη φοροδιαφυγή;

Η παρέμβασή μας είναι πολυεπίπεδη και περιλαμβάνει σειρά ρυθμίσεων, όπως η ολοκλήρωση της διασύνδεσης των POS με τις ταμειακές μηχανές τους πρώτους μήνες του 2024, τα ηλεκτρονικά τιμολόγια, η καθολική επέκταση του myDATA, η ρύθμιση των βραχυχρόνιων μισθώσεων, οι διατάξεις για το λαθρεμπόριο καυσίμων, για πιο διαφανείς και αποτελεσματικούς ελέγχους και διασταυρώσεις από την ΑΑΔΕ, ο περιορισμός της χρήσης των μετρητών στις συναλλαγές κ.λπ. Στο νομοσχέδιο περιλαμβάνεται επίσης και η εισαγωγή ενός νέου και δικαιότερου συστήματος φορολόγησης των ελεύθερων επαγγελματιών. Τελικός μας στόχος, μέσω της αντιμετώπισης της φοροδιαφυγής, είναι η ενίσχυση των δαπανών για την Παιδεία και την Υγεία, ξεκινώντας ήδη από το 2024. Και στο τέλος της διαδρομής περαιτέρω μείωση των φορολογικών συντελεστών.

2. Και γιατί δεν αξιοποιείτε τις νέες τεχνολογίες για τους ελεύθερους επαγγελματίες, αλλά εισάγετε αυτό το νέο σύστημα τεκμηρίων;

Αξιοποιούμε τις νέες τεχνολογίες τόσο για τους ελεύθερους επαγγελματίες όσο και για τη φοροδιαφυγή σε σχέση με τον ΦΠΑ, για το λαθρεμπόριο κ.λπ. Ωστόσο, είναι ολοφάνερη ανάγκη, όταν οι 7 στους 10 ελεύθερους επαγγελματίες δηλώνουν εισόδημα κάτω από το εισόδημα του μισθωτού που αμείβεται με τον κατώτατο μισθό και όταν ειδικά 170.000 ελεύθεροι επαγγελματίες (το 27%) δηλώνει συστηματικά τα τελευταία 5 χρόνια ζημιές, να υπάρξει μια παρέμβαση άμεσης απόδοσης με πνεύμα λογικής και δικαιοσύνης. Άλλωστε δεν είναι τυχαίο ότι παρόμοια συστήματα με αυτό που εισάγεται στη χώρα μας υπάρχουν σε χώρες, όπως η Γαλλία και η Ιταλία. Το νέο σύστημα έχει ως σημείο αναφοράς τον κατώτατο μισθό, θεωρώντας ότι δεν μπορεί ένας ελεύθερος επαγγελματίας να έχει εισόδημα μικρότερο από έναν εργαζόμενο, που αμείβεται με τις κατώτατες αποδοχές, ενώ προβλέπει πιο ευνοϊκό καθεστώς για τις νεοσύστατες ατομικές επιχειρήσεις για τα πρώτα πέντε χρόνια δραστηριοποίησής τους, τους ανάπηρους, τους κατοίκους μικρών νησιών και οικισμών, τις μονογονεϊκές και πολύτεκνες οικογένειες κ.λπ.

3. Ορισμένοι υποστηρίζουν ότι το νέο σύστημα επιβάλλει υπερβολικά και άδικα βάρη στους επαγγελματίες. Πώς το σχολιάζετε;

Δεν μπορεί κανείς να ισχυριστεί σοβαρά ότι η μεταρρύθμιση καταστρέφει τους ελεύθερους επαγγελματίες. Σύμφωνα με τα επίσημα στοιχεία, το 71% των ελεύθερων επαγγελματιών δηλώνει εισόδημα χαμηλότερο από τον κατώτατο μισθό, ενώ το 4% πληρώνει το 50% των φόρων στη συγκεκριμένη κατηγορία φορολογούμενων! Με την υλοποίηση της μεταρρύθμισης, πάμε να αυξήσουμε με ήπιο τρόπο τη συμμετοχή των ελευθέρων επαγγελματιών στα συνολικά φορολογικά έσοδα. Σήμερα η φορολογία των ελευθέρων επαγγελματιών διαμορφώνεται στο 0,8% του ΑΕΠ, ενώ ο μέσος όρος της ΕΕ ανέρχεται σε 2,1%. Με την εφαρμογή της μεταρρύθμισης το ποσοστό τους θα αυξηθεί από το 0,8% στο 1,1%. Επιπλέον, βασική πρόβλεψη του νομοσχεδίου είναι πως οι συνεπείς -μέχρι τώρα- με τις φορολογικές τους υποχρεώσεις ελεύθεροι επαγγελματίες θα έχουν ή μηδενική επίπτωση ή θα δουν μέχρι και μείωση των φορολογικών τους βαρών λόγω της σταδιακής κατάργησης του τέλους επιτηδεύματος.

4. Σας κατηγορούν πως η λογική του νομοσχεδίου είναι οριζόντια και πως «τσουβαλιάζετε» τους ελεύθερους επαγγελματίες. Τι ισχύει;

Το νομοσχέδιο περιλαμβάνει ειδικές προβλέψεις για εξαίρεση από το τεκμήριο ή μείωση του ύψους του για ειδικές κοινωνικές και επαγγελματικές κατηγορίες, που ακυρώνουν την επιχειρηματολογία ότι το σύστημα που εισάγεται είναι οριζόντιο. Για παράδειγμα, το τεκμήριο μειώνεται για τους νέους επαγγελματίες, για όσους δραστηριοποιούνται σε περιοχές με μικρό πληθυσμό, τους μονογονείς με ανήλικα τέκνα, τους πολύτεκνους. Πλήρης απαλλαγή ισχύει, μεταξύ άλλων, όταν συντρέχουν ειδικοί λόγοι (π.χ. ασθένεια, στρατιωτική θητεία, φυσικές καταστροφές, λόγοι ανωτέρας βίας κ.λπ.), για τους αυτοαπασχολούμενους με ΑΠΥ σε έως 3 εργοδότες («μπλοκάκια»), καθώς και για τους αγρότες. Από την άλλη, το ύψος του τεκμηρίου μεταβάλλεται ανάλογα με τα χρόνια της επαγγελματικής δραστηριότητας, το σύνολο της μισθοδοσίας και το ύψος του τζίρου της επιχείρησης σε σχέση με το μέσο όρο του κλάδου. Άλλο είναι το τεκμήριο για κάποιον που απασχολεί π.χ. 3 εργαζόμενους και δραστηριοποιείται επί 30 χρόνια και μικρότερο για εκείνον που δεν έχει υπαλλήλους και ξεκίνησε πρόσφατα. Συνεπώς, το επιχείρημα για οριζόντια αντιμετώπιση των επαγγελματιών δεν ανταποκρίνεται στην πραγματικότητα.

5. Ποιες είναι οι βασικές τροποποιήσεις, εξειδικεύσεις και προσθήκες που επέρχονται στο νομοσχέδιο σε σχέση με το αρχικό κείμενο που παρουσιάστηκε στη δημόσια διαβούλευση;

Οι κυριότερες αλλαγές που δεν ακυρώνουν τη φιλοσοφία της ρύθμισης αλλά την καθιστούν πιο ολοκληρωμένη, με βάση και τα σχόλια που υπεβλήθησαν στη δημόσια διαβούλευση είναι τα εξής:

– Το τέλος επιτηδεύματος μειώνεται κατά 50% από το 2024 για ΟΛΟΥΣ τους επαγγελματίες, ασχέτως του αν δηλώνουν εισοδήματα υψηλότερα από το ελάχιστο τεκμαρτό καθαρό εισόδημα.

– Εισάγεται ρητή πρόβλεψη, προς άρση τυχόν αμφισβητήσεων, ότι κάθε επαγγελματίας μπορεί να αμφισβητήσει το τεκμήριο με την προϋπόθεση ότι θα ζητήσει έλεγχο από τις φορολογικές αρχές για να υποστηρίξει τη θέση του. Επιπλέον, στους λόγους που καθίσταται μαχητό το τεκμήριο προστίθενται και οι νομοθετικές ρυθμίσεις που περιορίζουν χρονικά την άσκηση της δραστηριότητας (π.χ. σχολικά κυλικεία), καταβάλλοντας το ποσό του τεκμηρίου αναλογικά με τους μήνες λειτουργίας.

– Η προσαύξηση του τεκμηρίου για τους επαγγελματίες, που έχουν υψηλότερο τζίρο από το μέσο όρο του κλάδου (ΚΑΔ) που δραστηριοποιούνται, μειώνεται σε σχέση με τον αρχικό σχεδιασμό και προσδιορίζεται σε 5% επί της διαφοράς. Παράδειγμα: ελεύθερος επαγγελματίας με ετήσιο τζίρο 35.000 ευρώ υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του ΚΑΔ κατά 10.000 ευρώ (ετήσιος τζίρος 35.000 ευρώ – μέσος ετήσιος κύκλος εργασιών ΚΑΔ 25.000 ευρώ = 10.000 ευρώ). Η προσαύξηση 5% θα εφαρμοστεί επί του ποσού των 10.000 ευρώ. Άρα το τεκμήριο στην περίπτωση αυτή προσαυξάνεται κατά 500 ευρώ.

– Προβλέπονται νέες περιπτώσεις στις οποίες το τεκμήριο μειώνεται κατά 50%. Είναι όσοι έχουν ποσοστό αναπηρίας 67-79% (από 80% και πάνω υπάρχει πλήρης απαλλαγή), οι μονογονείς με ανήλικα τέκνα, οι γονείς με εξαρτώμενα τέκνα που έχουν νοητική ή σωματική αναπηρία τουλάχιστον 67% και οι γονείς πολύτεκνων οικογενειών.

– Ορίζεται ότι οι δαπάνες για ενεργειακή, λειτουργική και αισθητική αναβάθμιση κτιρίων έως 16.000 ευρώ θα εκπίπτουν για μια 5ετία από το φόρο εισοδήματος. Οι δαπάνες για υλικά λαμβάνονται υπόψη μέχρι ποσού που αντιστοιχεί στο 1/3 του ποσού για δαπάνες υπηρεσιών.

6. Μπορεί ο ελεύθερος επαγγελματίας να αμφισβητήσει τον φόρο που προκύπτει από το τεκμήριο ελάχιστης αμοιβής;

Το νομοσχέδιο διευκρινίζει και καθιστά πλέον απολύτως σαφές στον καθένα ότι ο ελεύθερος επαγγελματίας μπορεί να αμφισβητήσει το τεκμήριο της ελάχιστης αμοιβής πέραν από τους λόγους που προβλέπονταν ήδη και που καθιστούσαν το τεκμήριο μαχητό (ασθένεια, ανωτέρα βία, κ.λπ.) με την προϋπόθεση να ζητήσει την διενέργεια ελέγχου από τις φορολογικές αρχές προκειμένου να αποδειχθεί η ακρίβεια της δήλωσής του για εισόδημα μικρότερο του τεκμαρτού. Με τη ρύθμιση αυτή αίρονται και οι τελευταίες αμφισβητήσεις για το πνεύμα της ρύθμισης, που είναι η φορολογική δικαιοσύνη: αν κάποιος θεωρεί ότι αδικείται και δεν φοροδιαφεύγει, θα έχει στη διάθεσή του ένα ισχυρό εργαλείο για να υποστηρίξει τη θέση του. Καθοριζόταν άλλωστε ήδη ρητά ότι το τεκμήριο είναι επίσης μαχητό όταν συντρέχουν μια σειρά από λόγοι. Για παράδειγμα όταν υπάρχουν εκτεταμένες φυσικές καταστροφές στην περιοχή που ασκεί τη δραστηριότητά του, αδυναμία άσκησης δραστηριότητας λόγω εγκυμοσύνης ή λοχείας με βάση την εργατική νομοθεσία, όταν ο φορολογούμενος υπηρετεί τη στρατιωτική του θητεία κ.α. λόγοι ανωτέρας βίας.

7. Υπάρχει ιδιαίτερη μέριμνα για ελεύθερους επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα;

Οι ελεύθεροι επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα θα έχουν τις ακόλουθες μειώσεις της ελάχιστης αμοιβής: 100% (πλήρης απαλλαγή) για τα 3 πρώτα χρόνια, 67% μείωση για τον 4ο χρόνο και 33% μείωση για τον 5ο χρόνο. Με τον τρόπο αυτό αναγνωρίζονται οι δυσκολίες που αντιμετωπίζουν οι επαγγελματίες κατά την έναρξη και στα πρώτα χρόνια της δραστηριότητάς τους.

ΠΑΡΑΔΕΙΓΜΑ 1: Νέος δικηγόρος με 5.000 ευρώ δηλωθέν εισόδημα. Είχε 450 ευρώ φόρο και θα συνεχίσει να έχει τον ίδιο φόρο χωρίς αλλαγή, καθώς απαλλάσσεται από το τεκμαρτό εισόδημα για τα 3 πρώτα λειτουργίας όπως επίσης και από το τέλος επιτηδεύματος.

ΠΑΡΑΔΕΙΓΜΑ 2: Νέος λογιστής με έναρξη το 2021 και τζίρο 14.615€, δήλωσε το 2022 κέρδη από την επιχειρηματική του δραστηριότητα 4.364€, πλήρωσε φόρο 393€ και δεν ήταν υπόχρεος τέλους επιτηδεύματος. Με το νέο σύστημα φορολόγησης, η ελάχιστη αμοιβή του υπολογίζεται σε 3.604€ λόγω ετών λειτουργίας (τα 3 πρώτα έτη επιχειρηματικής δραστηριότητας το τεκμήριο είναι 0, το τέταρτο έτος ανέρχεται στο 1/3, το πέμπτο στα 2/3 και από το έκτο έτος το τεκμήριο υπολογίζεται πλήρως). Ως εκ τούτου, ο εν λόγω φορολογούμενος θα φορολογηθεί επί του δηλωθέντος ποσού των 4.364€ και ο φόρος του θα παραμείνει 393€. Συνεπώς, δεν θα υπάρξει διαφορά στον φόρο που θα κληθεί να πληρώσει.

8. Τι τροποποιήσεις επέρχονται στην μεταβλητή που αφορά στον τζίρο του ελεύθερου επαγγελματία σε σχέση με την αρχική πρόβλεψη στο νομοσχέδιο;

Το σύστημα προβλέπει προσαύξηση του τεκμηρίου για όσους πραγματοποιούν τζίρο σημαντικά μεγαλύτερο από το μέσο όρο του κλάδου στον οποίο δραστηριοποιούνται. Με τον τρόπο αυτό εισάγεται μια ακόμη παράμετρος που εξασφαλίζει τη δίκαιη αντιμετώπιση των επαγγελματιών, ανάλογα με το μέγεθος της δραστηριότητάς τους και αναγνωρίζονται οι διαφορές ανάμεσα στους «μεγάλους» και εκείνους που έχουν μικρότερα έσοδα. Σύμφωνα με την αρχική πρόβλεψη η προσαύξηση έφτανε μέχρι και το 100% για όσους είχαν διπλάσιο τζίρο από το μέσο όρο του κλάδου. Η ρύθμιση που κατατέθηκε στη Βουλή προβλέπει ότι η προσαύξηση ανέρχεται στο 5% επί της διαφοράς, δηλαδή επί του ποσού κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο όρο. Παράδειγμα: ελεύθερος επαγγελματίας με ετήσιο τζίρο 35.000 ευρώ υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του ΚΑΔ κατά 10.000 ευρώ (ετήσιος τζίρος 35.000 ευρώ – μέσος ετήσιος κύκλος εργασιών ΚΑΔ 25.000 ευρώ = 10.000 ευρώ). Η προσαύξηση 5% θα εφαρμοστεί επί του ποσού των 10.000 ευρώ. Άρα το τεκμήριο στην περίπτωση αυτή προσαυξάνεται κατά 500 ευρώ. Έτσι, η προσαύξηση λόγω τζίρου γίνεται πιο δίκαιη και αναλογική.

ΠΑΡΑΔΕΙΓΜΑ 1: Επιχειρηματίας λιανικού εμπορίου με έναρξη το 1993 και τζίρο 130.000€ δήλωνε κέρδη 18.000€, πλήρωνε φόρο 2.660€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, η ελάχιστη αμοιβή του υπολογίζεται σε 23.696€ (14.196 + 10% προσαύξηση μισθοδοσίας + 5% προσαύξηση τζίρου). Η επιπλέον φορολογική του επιβάρυνση θα είναι 1.150€, ενώ μόνο για το φορολογικό έτος 2023, θα έχει και την υποχρέωση καταβολής του μειωμένου τέλους επιτηδεύματος ύψους 325€.

ΠΑΡΑΔΕΙΓΜΑ 2: Επιχειρηματίας με ενοικιαζόμενα δωμάτια, με έναρξη το 1992 και τζίρο 101.430€, δήλωνε το 2022 κέρδη 4.685€. Πλήρωνε φόρο 422€ και ήταν υπόχρεος τέλους επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα υπολογίζεται σε 20.076€ (14.196 + 2.585 λόγω 10% προσαύξησης μισθοδοσίας + 5% λόγω προσαύξησης ΚΑΔ) και ο φόρος του σε 3.121€ (+2.049€ μετά την οριστική κατάργηση του τέλους επιτηδεύματος).

9. Τι φόρο θα πληρώνει ένας συνταξιούχος που παράλληλα εργάζεται και ως ελεύθερος επαγγελματίας; Τι ισχύει για όσους παράλληλα είναι μισθωτοί;

Τα εισοδήματα από συντάξεις, όπως και από μισθωτή εργασία, αλλά και από αγροτική επιχειρηματική δραστηριότητα, συνυπολογίζονται για την κάλυψη του τεκμηρίου. Για παράδειγμα, αν το τεκμήριο για έναν επαγγελματία προσδιορίζεται στις 12.000 ευρώ και ο ίδιος έχει εισόδημα από σύνταξη ύψους 7.000 ευρώ, το τεκμήριο μειώνεται στις 5.000 ευρώ (12.000-7.000). Υπενθυμίζεται πως ο συνταξιούχος που εργάζεται θα δει παράλληλα από το νέο έτος και την κατάργηση της παρακράτησης (30%) επί της σύνταξης του.

ΠΑΡΑΔΕΙΓΜΑ 1: Συνταξιούχος που δραστηριοποιείται παράλληλα και ως ελεύθερος επαγγελματίας, με εισόδημα από συντάξεις 4.500€ (μετά την παρακράτηση 30% βάσει του ισχύοντος καθεστώτος), δήλωνε το 2022 κέρδη από επιχειρηματική δραστηριότητα 9.000€, πλήρωνε φόρο συνολικά 1.265€ και τέλος επιτηδεύματος 650€ (1.915€ σύνολο). Με το νέο σύστημα φορολόγησης η ελάχιστη αμοιβή του υπολογίζεται σε 17.000€ (14.196 + 10% προσαύξηση μισθοδοσίας), η οποία μετά την αφαίρεση των εισοδημάτων από συντάξεις, ανέρχεται σε 12.500€. Ο φόρος με βάση το νέο σύστημα φορολόγησης ανέρχεται σε 2.035€, ενώ μόνο για το φορολογικό έτος 2023, πέραν του φόρου θα έχει την υποχρέωση καταβολής του μειωμένου τέλους επιτηδεύματος ύψους 325€. Επιπλέον, από το 2024 και μετά, ο εν λόγω εργαζόμενος συνταξιούχος θα λαμβάνει στο ακέραιο την σύνταξη του καθώς καταργείται η παρακράτηση του 30%. Αντιστοίχως, λόγω συμψηφισμού, θα μειωθεί κατά 1.930€ το ύψος της ελάχιστης αμοιβής από την επιχειρηματική δραστηριότητα από 12.500€ στις 10.570€. Έτσι, ο φόρος θα ανέλθει από το φορολογικό έτος 2024 και μετά (και εφόσον τα έσοδα του παραμείνουν ανεπηρέαστα) σε 1.861€. Επομένως, θα έχει μια ελάφρυνση 54 ευρώ σε σχέση με τον φόρο που πληρώνει σήμερα.

ΠΑΡΑΔΕΙΓΜΑ 2: Συνταξιούχος που δραστηριοποιείται παράλληλα και ως ελεύθερος επαγγελματίας, με εισόδημα από συντάξεις 10.800€ (900€ τον μήνα), δήλωνε το 2022 κέρδη από επιχειρηματική δραστηριότητα 4.000€, πλήρωνε φόρο συνολικά 1.179€ και τέλος επιτηδεύματος 650€ (1829€ σύνολο). Με το νέο σύστημα φορολόγησης η ελάχιστη αμοιβή του υπολογίζεται σε 15.800€ (14.196 + 10% προσαύξηση μισθοδοσίας), η οποία μετά την αφαίρεση των εισοδημάτων από συντάξεις, ανέρχεται σε 5.000€. Το συνολικό φορολογητέο του εισόδημα προσδιορίζεται σε 15.800€ και ο φόρος του συνολικά σε 1.399€ (-430€ σε σχέση με όσα πλήρωνε αφού εφαρμοστεί η οριστική κατάργηση του τέλους επιτηδεύματος). Μόνο για το φορολογικό έτος 2023, πέραν του φόρου θα έχει την υποχρέωση καταβολής του μειωμένου τέλους επιτηδεύματος ύψους 325€. Επιπλέον, από το φορολογικό έτος 2024 και μετά καταργείται η παρακράτηση του 30% στη σύνταξη του και θα την λαμβάνει στο ακέραιο (15.430€). Έτσι, το συνολικό φορολογητέο εισόδημα θα αυξηθεί σε 19.430€ και ο φόρος του σε 2.257€. Η επιπλέον φορολογική του επιβάρυνση ανέρχεται στα 428 ευρώ τον χρόνο και οφείλεται αποκλειστικά στην αύξηση των συντάξιμων αποδοχών του κατά 4.630 ευρώ ετησίως.

10. Οι πολίτες με αναπηρία θα έχουν το ίδιο τεκμήριο με όλους τους υπολοίπους;

Όχι. Για τους ανάπηρους προβλέπονται ειδικές μειώσεις και απαλλαγές. Συγκεκριμένα όσοι παρουσιάζουν αναπηρία ίση ή μεγαλύτερη του 80% απαλλάσσονται πλήρως από το τεκμήριο. Επιπλέον για όσους έχουν αναπηρία από 67% έως 79% προβλέπεται μείωση του τεκμηρίου κατά 50%. Σημειώνεται ότι μειωμένο κατά 50% θα είναι το τεκμήριο για τους γονείς με εξαρτώμενα τέκνα που έχουν ποσοστό νοητικής ή σωματικής αναπηρίας πάνω από 67%.

ΠΑΡΑΔΕΙΓΜΑ: Ασφαλιστής με ποσοστό αναπηρίας άνω του 80% με έναρξη το 1982 και τζίρο 38.109€, δήλωνε το 2022 κέρδη από επιχειρηματική δραστηριότητα 14.203€, πλήρωνε φόρο 1.823€ και δεν ήταν υπόχρεος καταβολής τέλους επιτηδεύματος. Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα θα παραμείνει 14.203€ και ο φόρος 1.823€ καθώς απαλλάσσεται κατά 100% από το τεκμήριο.

11. Υπάρχουν ειδικές προβλέψεις για μονογονεϊκές και πολύτεκνες οικογένειες;

Και για τις περιπτώσεις αυτές ισχύουν ειδικές ρυθμίσεις. Τόσο για τους μονογονείς με ανήλικα τέκνα όσο και για τους πολύτεκνους, το τεκμήριο μειώνεται κατά 50%.

ΠΑΡΑΔΕΙΓΜΑ: Κομμώτρια με έναρξη επιχειρηματικής δραστηριότητας το 2013 και τζίρο 22.850€, δήλωνε κέρδη 6.854€ και πλήρωνε φόρο 617€ και τέλος επιτηδεύματος 650€. Με το νέο σύστημα φορολόγησης, το φορολογητέο της εισόδημα θα ανέλθει σε 7.098€ (14.196€ με μείωση 50% λόγω μονογονεϊκής οικογένειας) και ο φόρος της σε 639€ (-628€). Ειδικά για το φορολογικό έτος 2023, πέραν του φόρου θα έχει την υποχρέωση καταβολής νέου τέλους επιτηδεύματος ύψους 325€ (-303€) το οποίο και καταργείται πλήρως από το 2025 και μετά. Επομένως, στη συγκεκριμένη περίπτωση η συνολική φορολογική επιβάρυνση θα είναι μικρότερη από αυτή που ισχύει σήμερα.

12. Υπάρχουν ειδικές προβλέψεις για εκείνες τις επιχειρήσεις που δεν λειτουργούν 12 μήνες τον χρόνο κατ’εφαρμογή νομοθετικών ή κανονιστικών διατάξεων (π.χ. κυλικεία);

Στο νομοσχέδιο περιλαμβάνεται ειδική πρόνοια για τις περιπτώσεις αυτές, οι οποίες προφανώς δεν μπορεί να αντιμετωπίζονται όπως οι υπόλοιπες από τη στιγμή που η δραστηριότητα δεν ασκείται όλη τη χρονιά. Συγκεκριμένα, οι νομοθετικές και κανονιστικές ρυθμίσεις που περιορίζουν χρονικά την άσκηση της δραστηριότητας προστίθενται στον κατάλογο των περιπτώσεων που το τεκμήριο καθίσταται μαχητό. Έτσι, για παράδειγμα ένας ιδιοκτήτης κυλικείου, θα καταβάλει ποσό τεκμηρίου ανάλογο με τους μήνες που η επιχείρηση του λειτουργεί (8/12).

ΠΑΡΑΔΕΙΓΜΑ: Σχολικό κυλικείο με έναρξη το 2000 και τζίρο 12.295€, δήλωνε το 2022 κέρδη από επιχειρηματική δραστηριότητα 2.384€, πλήρωνε φόρο 214€ και τέλος επιτηδεύματος 650€ (σύνολο 864 ευρώ). Με το νέο σύστημα φορολόγησης, το φορολογητέο του εισόδημα θα ανέλθει σε 14.196 €. Ωστόσο, ο συγκεκριμένος φορολογούμενος θα δει μείωση του τεκμαρτού του εισοδήματος κατά 33% (4/12) λόγω παύσης λειτουργίας του κυλικείου κατά το διάστημα διακοπών (λειτουργία 8 από τους 12 μήνες). Επομένως, το φορολογητέο του εισόδημα θα ανέλθει στα 9.464€ (67% του αρχικού υπολογισθέντος) και ο φόρος του σε 852€ (από 864€ που πλήρωνε). Μόνο για το φορολογικό έτος 2023, θα έχει και την υποχρέωση καταβολής του μειωμένου τέλους επιτηδεύματος ύψους 325€ το οποίο και καταργείται πλήρως από το 2025 και μετά.

13. Τι μέριμνα υπάρχει για επαγγελματίες σε μικρά χωριά, (π.χ. καφενεία), όπου έχουν αντικειμενικά χαμηλούς τζίρους κάθε χρόνο;

Για τις περιπτώσεις αυτές υπάρχει συνδυασμός προβλέψεων. Αφενός ορίζεται ότι για τους επαγγελματίες που ασκούν δραστηριότητα και έχουν την κύρια κατοικία σε οικισμούς με πληθυσμό έως 500 κατοίκους, καθώς και σε νησιά με πληθυσμό κάτω από 3.100 κατοίκους, το τεκμήριο μειώνεται κατά 50%. Αφετέρου προβλέπεται ότι τα εισοδήματα από αγροτική επιχειρηματική δραστηριότητα συνυπολογίζονται για την κάλυψη του τεκμηρίου. Δεδομένου ότι είναι σύνηθες ένας επαγγελματίας στην περιφέρεια να έχει εισόδημα και από αγροτική δραστηριότητα, καθίσταται πιο εύκολη η κάλυψη του τεκμηρίου. Και βεβαίως ισχύει και για αυτές τις περιπτώσεις ό,τι ισχύει για όλους τους ελεύθερους επαγγελματίες, ότι δηλαδή υπάρχει η δυνατότητα απαλλαγής από την πληρωμή του ποσού του τεκμηρίου εφόσον προηγηθεί έλεγχος και αποδειχθεί ότι αντικειμενικά ο ελεύθερος επαγγελματίας αδυνατεί να εξασφαλίσει για τον εαυτό του ποσό αντίστοιχο με εκείνο που αμείβεται ο εργαζόμενος με τον κατώτατο μισθό.

ΠΑΡΑΔΕΙΓΜΑ 1: Ιδιοκτήτης καφενείου σε χωριό με λιγότερους από 500 κατοίκους με έναρξη το 2001, χωρίς υπαλλήλους και τζίρο 2.595€, δήλωνε κέρδη από την επιχειρηματική του δραστηριότητα 172€ και αγροτικά εισοδήματα 6.736€. Για τα εν λόγω εισοδήματα δεν πλήρωσε φόρο, ενώ δεν ήταν υπόχρεος τέλους επιτηδεύματος. Με το νέο σύστημα φορολόγησης, η ελάχιστη αμοιβή του από την επιχειρηματική του δραστηριότητα θα ανέλθει σε 7.098€ καθώς προβλέπεται μειωμένο τεκμήριο κατά 50% για χωριά έως 500 κατοίκους. Το ποσό αυτό θα μειωθεί κατά 6.736€ (λόγω συμψηφισμού με τα αγροτικά εισοδήματα) και το τελικό φορολογητέο του ποσό από την επιχειρηματική του δραστηριότητα θα ανέλθει σε 362€ και επομένως ο φόρος επιχειρηματικής δραστηριότητας σε 33€. Άρα, ο εν λόγω φορολογούμενος θα έχει αύξηση 33€.

ΠΑΡΑΔΕΙΓΜΑ 2: Ιδιοκτήτης καταστήματος με λιπάσματα σε νησί με λιγότερους από 3.100 κατοίκους με έναρξη το 1986, χωρίς υπαλλήλους και τζίρο 18.934€, δήλωνε κέρδη από την επιχειρηματική του δραστηριότητα 1.073€ και αγροτικά εισοδήματα 2.485€. Ο φόρος που κλήθηκε να πληρώσει ανήλθε σε 97€, ενώ δεν ήταν υπόχρεος τέλους επιτηδεύματος. Με το νέο σύστημα φορολόγησης, η ελάχιστη αμοιβή του από την επιχειρηματική του δραστηριότητα θα ανέλθει σε 7.098€ (14.196€ λόγω τριετιών και τελική μείωση 50% λόγω τόπου κατοικίας). Το ποσό αυτό θα μειωθεί κατά 2.485€ (αγροτικά εισοδήματα) και το τελικό φορολογητέο του από την επιχειρηματική του δραστηριότητα θα ανέλθει σε 4.613€, ενώ ο φόρος επιχειρηματικής δραστηριότητας σε 415€. Ο εν λόγω φορολογούμενος θα έχει επομένως αύξηση 319€ σε σχέση με αυτό που πλήρωνε πριν.

14. Ποιες κατηγορίες επαγγελματιών ΔΕΝ αφορά το παραπάνω σύστημα φορολόγησης;

Στο σχέδιο νόμου ορίζεται ότι από την εφαρμογή του τεκμηρίου απαλλάσσονται πλήρως οι αγρότες, όσοι επαγγελματίες αμείβονται με μπλοκάκι και με έως 3 εργοδότες καθώς και οι επαγγελματίες που παρουσιάζουν αναπηρία ίση ή μεγαλύτερη του 80%.

15. Ποιο θα είναι το αποτέλεσμα των παρεμβάσεων για τα δημόσια έσοδα;

Συνολικά οι παρεμβάσεις της κυβέρνησης για την αντιμετώπιση της φοροδιαφυγής που περιλαμβάνουν όχι μόνο τις ρυθμίσεις για τους ελεύθερους επαγγελματίες αλλά και όλες τις υπόλοιπες δράσεις που οδηγούν και στη μείωση του λεγόμενου κενού ΦΠΑ (για τα POS, τις βραχυχρόνιες μισθώσεις, το λαθρεμπόριο καυσίμων, τον περιορισμό της χρήσης μετρητών κ.λπ.) στην πλήρη εφαρμογή τους μέχρι το 2027 εκτιμούμε ότι θα προσεγγίσουν τα 3 δις. ευρώ ετησίως.

Ειδικά για τους ελεύθερους επαγγελματίες, το Δημόσιο εισπράττει σήμερα 1,709 δις. ευρώ από τη φορολογία τους. Με την μεταρρύθμιση της ελάχιστης αμοιβής προβλέπεται ότι τα έσοδα θα αυξηθούν κατά 552 εκατ. ευρώ το επόμενο έτος, λαμβάνοντας υπόψιν και την κατάργηση του τέλους επιτηδεύματος.

Επιπλέον, η εξοικονόμηση από την διακοπή της χορήγησης επιδομάτων (π.χ. επιδόματα τέκνων, στέγασης, ελάχιστο εγγυημένο εισόδημα κ.λπ.) στους επαγγελματίες που θα υπερβαίνουν τα αντίστοιχα εισοδηματικά όρια υπολογίζεται σε 100 εκατ. ευρώ. Τα χρήματα αυτά θα διατεθούν για την αύξηση των επιδομάτων αυτών.

16. Γιατί δεν δίνετε στους καταναλωτές κίνητρα, προκειμένου να ζητούν οι ίδιοι αποδείξεις και να αντιμετωπιστεί με αυτόν τον τρόπο η φοροδιαφυγή;

Είναι μύθος ότι δεν υπάρχουν κίνητρα για συλλογή αποδείξεων. Σύμφωνα με το ισχύον πλαίσιο, το αφορολόγητο για μισθωτούς και συνταξιούχους «χτίζεται» με ηλεκτρονικές δαπάνες ύψους 30% του εισοδήματος με όριο τις 20.000 ευρώ.

Σχετικά πρόσφατα έχει δοθεί επιπλέον δυνατότητα συνυπολογισμού ετησίως δαπανών που αφορούν σε συγκεκριμένες υπηρεσίες (όπως υδραυλικοί, ηλεκτρολόγοι, ταξί, κουρεία – κομμωτήρια, γυμναστήρια, κτηνιατρικές υπηρεσίες, υπηρεσίες καθαρισμού κ.ά.). Ακόμα σημαντικότερα κίνητρα έχουν δοθεί για υπηρεσίες που είναι σχετικές με την υγεία (γιατροί κ.λπ.), οι οποίες υπολογίζονται στο διπλάσιο της αξίας τους για το «χτίσιμο» του αφορολόγητου.

Όμως τα κίνητρα αυτά δεν μπορούν εκ των πραγμάτων να λειτουργήσουν πλήρως γιατί, ακόμη και αν μηδενιστεί ο ΦΠΑ, παγκοσμίως πάντα υπάρχουν και θα υπάρχουν αθέμιτες προσφορές από τους επαγγελματίες που θέλουν να φοροδιαφύγουν.

17. Πότε θα καταργηθεί το τέλος επιτηδεύματος; Μέχρι τότε θα ισχύει παράλληλα με το νέο σύστημα φορολόγησης;

Το τέλος επιτηδεύματος μειώνεται άμεσα από το 2024 κατά 50% για ΟΛΟΥΣ τους ελεύθερους επαγγελματίες, ανεξάρτητα από το αν δηλώνουν ή όχι εισοδήματα υψηλότερα από την ελάχιστη αμοιβή. Κατά το ίδιο ποσοστό μειώνεται το τέλος και για κάθε υποκατάστημα των φυσικών προσώπων, (στα 300 ευρώ από 600 ευρώ που ισχύει σήμερα). Το τέλος επιτηδεύματος θα καταργηθεί σε ορίζοντα διετίας, νωρίτερα δηλαδή σε σχέση με την προεκλογική δέσμευση της Νέας Δημοκρατίας.